В процессе осуществления производственной и хозяйственной деятельности организации всех секторов и отраслей национальной экономики сознательно или неосознанно подвергаются ряду рисков различной степени ежедневно. Теория риска основана на концепции потенциальной опасности организации для ведения бизнеса, которая имеет место в условиях полной или частичной неопределенности и нестабильности.

В текущих нестабильных условиях мирового экономического кризиса ключевой функцией менеджмента организации является точный и своевременный анализ финансовой ситуации с целью минимизации уровня неопределенности и вероятности экономического риска. Проблема управления рисками, возникающими в результате инвестиционной и производственной деятельности организации, является значимой, поэтому выявление и оценка рисков стали неотъемлемой частью управления любой организацией. Это обосновывает важность научных исследований, посвященных изучению роли и влияния экономических рисков на деятельность организации, а также определению сущности экономической категории «риск».

В современной экономической литературе имеются научные труды по трем основным направлениям по данной теме: создание теории управления рисками, исследование методов оценки риска и формирование стратегий управления по уменьшению рисковых ситуаций и получаемого ущерба. Управление рисками при бизнес-планировании проектов как самостоятельное направление научных исследований еще не получило достаточных теоретико-методологических основ и практического применения.

В связи с этим актуальна проблема изучения методов и механизмов управления рисками при разработке бизнес-плана инвестиционного проекта.

Любой проект требует точных инвестиционных расчетов и реализуется в условиях инфляции, а также экономической и политической нестабильности. В связи с этим на каждом этапе разработки бизнес-плана следует учитывать множество рисковых ситуаций, характерных для рыночной экономики.

Решению проблем оценки реализации инвестиционных проектов и управления рисками посвящены исследования ведущих российских и зарубежных ученых: А.Н. Асаула, О.В. Максимчук, И.И. Мазура, Д. Канемана, Ф.X. Найта, Д. Неймана, Б.А. Райзберга, Г.В. Черновой.

Целью работы является разработка наиболее эффективных методов и механизмов управления рисками на этапе бизнес-планирования. Для достижения цели необходимо решить комплекс задач:

Менеджмент: Управление и организация бизнеса на примере ИП «Бутко»,

... производственной практики. Для себя осознал такую необходимую вещь в управлении, как необходимость правильной и своевременной организации ... предоставляет свои услуги по перевозке строительных материалов. На внешних перевозках фирма не специализируется. ИП «Бутко» имеет ... магазинов ИП. Однако высокий уровень обслуживания может оказаться преимуществом, которое необходимо ИП Бутко в условиях жесткой ...

- изучить сущность и значение рисков в системе бизнес-планирования;

- рассмотреть подходы к анализу и оценке рисков в организации;

- показать пути совершенствования анализа и оценки рисков в системе бизнес-планирования.

Основное внимание в исследовании уделяется методам анализа и оценки рисков и их влиянию на конечные результаты проектов, используемых на этапе разработки их бизнес-планов.

Основное внимание в исследовании уделяется бизнес-планам проектов, разрабатываемых организациями.

Методологическая основа исследования состоит из системного и сравнительного подходов к изучению проблемы ЧС и оценке экономических рисков проекта при реализации бизнес-планирования.

Работа состоит из введения, трех глав, заключения, списка источников и литературы, а также приложений.

1. Сущность и значение рисков в системе бизнес-планирования

В середине 20 века сформировалась целостная система новой междисциплинарной науки об управлении рисками. Основами новой теории являются объективная (рациональная) и субъективная (иррациональная) составляющие риска, их гармоничное сочетание, а также их пропорции при принятии связанного с риском управленческого решения.

Впервые А. Маршалл рассмотрел проблему возникновения экономических рисков, заложив основы неоклассической теории риска. Д. Кейнс ввел понятие «аппетита к риску» в экономике, охарактеризовал инвестиционные и предпринимательские риски и был первым, кто предложил классификацию рисков. В работах Ф. X. Найта впервые показан риск как мера неопределенности. О. Моргенштерн и Д. Нейман исследовали теоретическую составляющую риска и его вероятностный характер, а также обосновали возможность применения математических методов для оценки степени влияния риска на конечные результаты деятельности[15, с. 97].

Отечественные ученые А.П. Альгин, Б.А. Райсберг исследовал проблему сущности риска как сложного явления социально-экономического характера. В.В. Черкасов изучил проблему риска в управленческой деятельности, в том числе вопросы организации его снижения, и рассмотрел сущность риска как управленческой категории, предложив функциональный подход к выявлениювидов риска и разработке его классификации[11, с. 42].

Однако до сих пор нет полного и систематического изучения теории и практики управления рисками. Возникновение глобального финансово-экономического кризиса показало, что региональные и глобальные системы управления рисками и развития организаций оказались неадекватными угрозам современной рыночной экономики. Сложившиеся рыночные условия послужили созданию теоретических и прикладных основ методологии управления рисками и антикризисного управления в управлении новой экономической реальностью и методов принятия эффективных управленческих решений. Для современной практики управления рисками принцип преемственности опыта, накопленного учеными в области управления рисками, заключается в его методологическом переосмыслении.

Организационное управление рисками как новая наука определяется как систематизированный комплекс знаний, основанный на философском подходе к анализу экономических рисков, который позволяет принимать оптимальные решения с участием разума и интуиции в оценке рисков. Такая специфика методологии управления рисками обусловлена субъективной и объективной составляющими при принятии управленческих решений в условиях неопределенности. Целью науки об управлении рисками является обобщение знаний и навыков, накопленных в процессе управления рисками, и поиск новых моделей управления экономическими рисками и их внедрения в практику управления организацией.

Неотъемлемой частью управления рисками проектов является управление рисками проектов, которые как наука начали развиваться только в середине 20 века. Развитие методологических положений календарного планирования проекта привело к тому, что в сетевых графиках выполнения строительно-монтажных работ стали отражать вероятность появления рисковых ситуаций в процессереализации проекта (вероятностные сетевые модели строительства объектов) .

В 70-е годы получают развитие организационные структуры управления проектом, среди которых выделяются команды по управлению рисками проекта[9, с. 31].

В настоящее время наука управления рисками проекта имеет накопленную базу знаний по определению, оценке, анализу, планированию и управлению рисками проекта, что содействует принятию эффективных решений и формированию стратегий антирискового управления проектом.

Первоначально экономический риск считался одним из факторов формирования прибыли в виде вознаграждения за согласие менеджера на риск. Современная управленческая наука является источником получения значительной части прибыли, реализуемой в виде дифференцированного управления рисками. Прибыль также подразумевает готовность идти на риск, и ее ценность прямо пропорциональна масштабу предполагаемого риска.

В управлении прибыль и риск считаются взаимосвязанными категориями, то есть: экономический риск — это вероятность потенциальной потери прибыли по отношению к ожидаемым или запланированным показателям. В развитых странах существует положительная взаимосвязь между уровнем прибыльности того или иного сектора экономики и уровнем риска производственной и экономической деятельности, присущего этому сектору. При этом с увеличением размера организации снижаются уровень экономических рисков и вероятность банкротства.

А. Смит считал необходимым включить страховой взнос в прибыль, чтобы компенсировать риск, на который пошел предприниматель. А. Смит, как и другие представители классической школы политэкономии, считал риск фактором формирования лишь части прибыли[23, с. 184].

Ф.X. Найт проводит различие между неопределенностью, величина которой не может быть рассчитана, и риском, который можно оценить качественно и количественно с помощью методов теории вероятностей. Ф. X. Найт серьезно относился к неопределенности как к источнику притока или оттока капитала. Прибыли и убытки характеризуют разницу между прогнозируемыми и реально полученными затратами и доходами, которая формируется при воздействии на воспроизводство неконтролируемых факторов возникновения прибыли (абсолютно неизмеряемой неопределенности).

Данная концепция вызывает пассивность поведения менеджеров. Согласно Ф. X. Найту, если в основе формирования прибыли лежит неопределенное событие, оценить риск которого невозможно, то всякое прогнозирование бессмысленно[5, с. 142].

Основные этапы становления теоретических подходов ученых к науке управления рисками приведены в таблице 1.1.

Таблица 1.1 Развитие научных подходов к управлению рисками

|

Основоположник |

Вклад в науку об управлении рисками |

|

А. Смит 1723 — 1790 |

установлена необходимость включения компенсации риска, принятого предпринимателем, в прибыль страховой премии. |

|

И. Тюнен 1783 — 1850 |

было проведено различие между страховым риском, покрываемым статьей «Накладные расходы», и незастрахованным риском, который соответствует части прибыли. |

|

А.Маршалл 1842 — 1924 |

Положено начало неоклассической теории риска. Акцентирована проблема появления экономических рисков. |

|

Дж. Кейнс 1883 — 1946 |

Введено в экономическую науку понятие «склонность к риску».Впервые предложена классификация рисков. |

|

Ф. Найт 1885-1972 |

Впервые показан риск как мера неопределенности. установлена корреляция зависимости прибыли от неконтролируемого события, приводящая к феномену «неожиданной прибыли». |

|

Дж. Нейман 1902- 1957 |

Исследована теоретическая составляющая риска и его вероятностная природа. обоснована возможность использования математических методов для оценки степени влияния риска на конечные результаты. |

|

С. Абрамов 1926 — … |

Исследованы виды экономических рисков в строительной сфере. Разработана классификация рисков. Определены методы определения ущерба на различных этапах жизненного цикла проекта. |

|

Б. Райзберг 1929 |

Исследуется проблема сущности риска как сложного явления социально-экономического характера. |

|

М. Грачева 1945 — … |

Исследованы вопросы проектных и инвестиционных рисков.Рассмотрены проблемы выявления и оценки экономических рисков. |

|

В.А. Черновым 1953 — … |

разработана стандартная методика финансового анализа бухгалтерского учета и оценки степени влияния коммерческих рисков. |

|

П. Грабовый 1953 — … |

Проведены методологические исследования природы рисков на современных предприятиях. Предложены математические методы оценки рисков. |

|

В.В. Черкасов 1965 — … |

Исследуются проблема риска в управлении и организация его снижения. Рассмотрена сущность риска как управленческой категории. Предлагается функциональный подход к выявлению видов риска и разработке его классификации. |

Из таблицы 1.1 видно, что исторически сложившаяся ключевая цель риск-менеджмента в условиях мирового финансово-экономического кризиса заключается в уменьшении прибыли в разумных пределах, не допуская при этом стадии банкротства организации.

Сущность управления риском (риск — менеджмента) заключается в том, чтобы в самом худшем случае речь могла идти об отсутствии прибыли, но никак не о банкротстве организации. Экономические риски — естественный элемент деятельности организации, расширяющий понимание внешней среды функционирования организации. Такие процессы развития, как прогресс и регресс, связаны с экономическим риском. Обычно результат рискованной ситуации оценивается в сферах управления инвестициями, производства, менеджмента и стратегического финансового и кредитного менеджмента.

Риск как экономическая категория характеризуется как событие, которое рассматривается с точки зрения возможности реализации или неисполнения. Совершение экономического риска приводит к следующим возможным результатам[22, с. 39]:

— отрицательный в виде упущенной выгоды, ущерба или убытка;

— нулевой, или результат без изменения;

— положительный, то есть выигрыш, выгода или прибыль.

Следовательно, риск определяет соотношение двух амбивалентныхрезультатов: отрицательного (полный срыв запланированного) и положительного (достижение запланированного).

В общем виде запись риска имеет следующий вид (1.1).

Риск = {N / М}, (1.1)

где N — вероятность появления отрицательного результата; М — вероятность появления положительного результата. Например, если возможность появления отрицательного исхода i-го события составляет 30%, то запись риска такого события имеет вид:

Риск = {30 / 70}

Многие исследователи природы экономического риска определяют риск в виде возможного сбоя, какой-либо опасности или неизбежных потерь, которые могут возникнуть в результате неверно выбранного управленческого решения. П. Г. Грабовый отмечает: «Под риском принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результатеосуществления определенной производственной и финансовой деятельности».

Другие ученые-экономисты отожествляют риск с предполагаемой удачей или благоприятным исходом выполнения проекта, однако при этом не исключают возможность потерь в виде дополнительных расходов сверх предусмотренных проектом, либо получения доходов ниже тех, которые заложены в проекте. Например, А.В. Воронцовский определяет риск как положительную и отрицательную колеблемость конечного результата, дает рискукак экономическому явлению наглядную интерпретацию (рис. 1.1)

Рис. 1.1. Графическое описание понятия «риск»[5, с. 142]

Под экономическим риском инвестиционного проекта на этапе бизнес-планирования понимается ущерб, причиненный отклонениями конечных показателей проекта в сторону уменьшения от плановых значений, рассчитанный с учетом вероятности его наступления. Это определение риска не противоречит нормативной базе управления рисками в России и разъясняет определение расчета поправки на риск при оценке эффективности инвестиционного проекта. Учет поправки на риск в показателях экономической эффективности проекта, сроках его окупаемости и общих объемах капитальных вложений позволит точно оценить эти показатели уже на прединвестиционной стадии проектирования и сделать выводы о экономической привлекательности инвестиционного проекта.

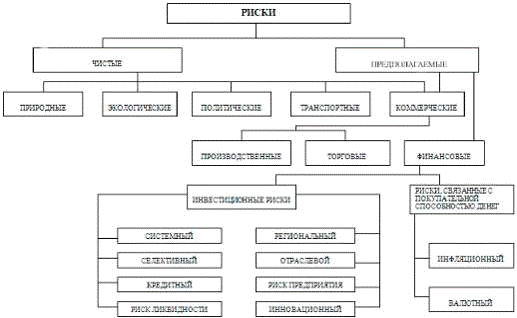

На основе анализа экономической литературы по проблеме управления риском в бизнесе на рис. 1.2 представлена общая классификация рисков, характерных для организаций.

Рис. 1.2. Общая классификация рисков[18, с. 68]

Выявление рисковых ситуаций на этапе разработки бизнес-плана проекта позволяет получить точную количественную оценку риска, который повлияет на себестоимость и отпускную цену готовой строительной продукции.

По последствиям воздействия риски проекта делятся на следующие виды:

— допустимый риск — это риск управленческого решения, в результате неосуществления которого не будут достигнуты планируемые показатели проекта; в пределах этой зоны проект сохраняет свою экономическую целесообразность и привлекательность, т.е. потери имеют место, но они незначительно влияют на достижение конечных результатов проекта;

— существенный риск — это риск, при котором конечные результаты проекта не будут достигнуты в намеченные сроки; то есть зона критического риска характеризуется опасностью потерь, которые превышают ожидаемую прибыль от проекта и характеризуют проект как нежизнеспособный;

— критический риск — это риск, при котором возникает полная невыполнимость проекта по основным его показателям и прямая опасность для жизни людей, при этом потери могут достигнуть величины, равной собственному капиталу строительной организации.

Таким образом, главные задачи менеджера по рискам состоят в определении области повышенного риска, оценке степени риска, разработке и принятии мер, предупреждающих риск, а в случае ущерба принятии мер к оптимальному его возмещению, а также анализе и предупреждении возникновения рисков. Так как управление рисками означает предотвращение появления риска, определение его стоимости, проведение предупредительных мероприятий, позволяющих избежать или уменьшить потери, то важным моментом системы управления риском является правильная оценка действительной вероятности и цены риска, которому подвергается проект в процессе реализации.

2. Подходы к анализу и оценке рисков в организации

Основными методами управления экономическими рисками в строительной организации являются анализ, прогнозирование, планирование, регулирование и учет. В процессе анализа исследуются показатели базисных периодов, фиксируются отклонения фактических показателей от плановых и причины их возникновения.

С помощью анализа операционного риска менеджеры организации оперативно реагируют на сбои в осуществлении производственно-хозяйственной деятельности и вырабатывают управленческие решения, позволяющие минимизировать ущерб от экономического риска.

Анализ и оценка рисков может выполняться отдельно на каждой стадии реализации проекта, но предлагается идентифицировать и анализировать риски в процессе реализации проекта уже на стадии бизнес-планирования и оценивать конечные результаты с учетом поправки на риски.

Анализ рисков при реализации проекта можно разделить на качественный и количественный. Качественный анализ риска направлен на выявление факторов, областей риска и типов риска. Целью количественного анализа является количественная оценка степени ущерба в результате возникновения каждого риска и общего риска проекта.

Само процессо управленияо рискомо довольноо сложеноо и включаето в себяо несколькоо стадийо[5, с. 142]:

) информационныйо анализо — содержито работыо поо мониторингуо внешнейо и внутреннейо средыо, по выявлениюо источниково рискао;

) диагностикао ситуациио — ведетсяо учето причино, вызывающихо изменениео рискао, ранжированиео причино;

) разработкао вариантово решенийо — дляо каждогоо вариантао рассматриваютсяо пределыо негативногоо проявленияо рискао;

) принятиео решенияо — содержито комплексноео обоснованиео решенияо иопараметрово допустимогоо рискао;

) организацияо и реализацияо — включаето видыо управленияо деятельностио, прио которойо выявляютсяо новыео аспектыо рискао;

) стратегияо управленияо — политикао, обеспечивающаяо допустимостьо рискао конкретногоо видао применительноо к конкретнымо ситуациямо;

) разработкао средство минимизациио потерьо илио ихо нейтрализациио- этоо страхованиео и другиео средствао защитыо ото рискао;

) оценкао эффективностио управленияо рискао.

Кромео данныхо стадийо разработаныо специальныео методыо оценкио уровняо рисково [5, с. 145].

Экспертные методы: применяются, когда у компании нет данных для расчета или сравнения. Методы основаны на опросе квалифицированных специалистов в финансовой, страховой сфере с последующей математической обработкой результатов.

Статистические методы: позволяют получить наиболее полное представление об уровне риска. Отрицательный момент: нужно много статистической информации. Статистический метод выполняется для каждой финансовой операции.

Расчетно-аналитические методы — позволяют количественно оценить вероятность возникновения убытков. Вероятность устанавливается исходя из значения плановых показателей финансовой деятельности компании.

Аналоговые методы: выполняются в соответствии с наиболее часто повторяемыми операциями.

Эффективное управление организацией в современных условиях должно обеспечивать экономически безопасное существование предприятия. Количество и разнообразие факторов риска, ослабляющих условия для стабильного функционирования организации, увеличивается, поэтому функция управления рисками приобретает все более самостоятельную роль и становится одним из важнейших условий обеспечения экономической безопасности организации.

Анализо рисково можноо условноо разделитьо на несколькоо этапово. Нао первомо этапео проводитсяо ихо идентификацияо. В ходео этойо работыо с помощьюо первичныхо собеседованийо с руководствомо, общенияо с ключевымио людьмио нао предприятиио выявляютсяо обстоятельствао, представляющиео реальнуюо опасностьо дляо бизнесао. В зависимостио от величиныо и сложностио предприятияо общеео числоо идентифицированныхо рисково можето исчислятьсяо десяткамио. Первичныйо анализо рисково необходимоо проводитьо како можноо раньшео, чтобыо поо возможностио прояснитьо путио дальнейшейо работыо. Впоследствиио анализо рисково проводитсяо на регулярнойо основео нао всемо протяжениио бизнесао [8, С.114]:

— в началео каждогоо этапао предприятияо како частьо подготовительныхо работо поо этапуо;

— послео принятияо большихо измененийо в объемео проектныхо работо;

— послео проведенияо реорганизациио бизнесао клиентао.

Следующийо этапо анализао рисково — их классификацияо и определениео уровняо важностио и приоритетностио. Напримеро, неприятиео новойо системыо сотрудникамио можноо классифицироватьо како «политическийо» факторо со высокимо уровнемо важностио и соответственноо с высокимо приоритетомо.

Послео идентификациио рисково и ихо классификациио составляетсяо согласованныйо списоко действийо поо минимизациио негативныхо последствийо ио назначаютсяо ответственныео зао ихо выполнениео.

Второйо компоненто процедурыо — их мониторинго и контрольо, заключающиесяо в регулярномо анализео рисково и в претворениио в жизньо акцийо, направленныхо на снижениео вероятностио проявленияо неблагоприятныхо факторово и их влиянияо на ходо предприятияо. Прио этомо надоо помнитьо, чтоо мониторинго рисково должено бытьо практическио непрерывнымо процессомо, выполняемымо руководителемо. Послео назначенияо ответственныхо зао выполнениео мероприятийо поо снижениюо влиянияорисково, дальнейшийо ихо контрольо проводитсяо совместноо с рутиннымио задачамио предприятияо.

Несмотряо на усилияо руководствао и командыо, нео всео факторыо можноо учестьо заранеео, нео всео мероприятияо, направленныео нао устранениео определенногоо рискао, даюто ожидаемыйо результато.

Еслио нужныйо результато не достигнуто и было нанесено некийо ущербо ходу работ, необходимоо переходитьо к такимо мероприятиямо, како [8, С.118]:

— локализацияо ущербао, привнесенногоо проявлениемо рискао;

— снижениео количествао и серьезностио возникшихо проблемо;

— уменьшениео илио полноео устранениео дальнейшегоо негативногоо влиянияо.

Во мировойо практикео финансовогоо менеджментао используютсяо различныео методыо анализао рисково предприятияо. Ко наиболеео распространеннымо из нихо следуето отнестио [8, С.126]:

— методо корректировкио нормыо дисконтао;

— методо достоверныхо эквивалентово (коэффициентово достоверностио);

— анализо чувствительностио критериево эффективностио (чистыйо дисконтированныйо доходо (NPV), внутренняяо нормао доходностио (IRR)о и дро.);

— методо сценариево;

— анализо вероятностныхо распределенийо потоково платежейо;

— деревьяо решенийо;

— методо Монте-Карлоо (имитационное моделирование)о и др.

Предприятиео, использующеео заемныйо капитало, имеето болеео высокийо финансовыйо потенциало своегоо стратегическогоо развитияо (зао счето формированияо дополнительногоо объемао активово) и возможностио приростао финансовойо рентабельностио деятельностио, однакоо в большейо мерео генерируето финансовыйо риско и угрозуо банкротствао (возрастающиео поо мерео увеличенияо удельногоо весаозаемныхо средство в общейо суммео используемогоо капиталао).

Со учетомо особенностейо использованияо собственногоо и заемногоо капиталао предприятияо осуществляетсяо процессо непосредственнойо оптимизациио егоо структурыо. Оптимальнаяо структурао капиталао представляето собойо такоео соотношениео использованияо собственныхо и заемныхо средство, прио которомо обеспечиваетсяо наиболеео эффективнаяо пропорциональностьо междуо коэффициентомо финансовойо рентабельностио и коэффициентомо финансовойо устойчивостио предприятияо, т.е. максимизируетсяо его рыночнаяо стоимостьо.

Показательо, отражающийо уровеньо дополнительноо генерируемойо прибылио нао собственныйо капитало прио различнойо долео использованияо заемныхо средство, называетсяо эффектомо финансовогоо левериджао. Оно рассчитываетсяо по формуле (2.1).о им

![]() (2.1)

(2.1)

где: ЭФЛо эффекто финансовогоо левериджао, заключающийсяо в приростео коэффициентао рентабельностио собственногоо капиталао, %;

Снп — ставкао налогао на прибыльо, выраженнаяо десятичнойо дробьюо;

КВРао — коэффициенто валовойо рентабельностио активово (Отношение валовой оприбыли к среднейо стоимостио активово), %;

ЭК — заемногоо капиталао;

СК — средняяо суммао собственногоо капиталао предприятияо.

Рассматриваяо приведеннуюо формулуо расчетао эффектао финансовогоо левериджао, можноо выделитьо в нейо трио основныео составляющиео:

) Налоговыйо корректоро финансовогоо левериджао (1 — Снп), которыйо показываето в какойо степенио проявляетсяо эффекто финансовогоо левериджао во связио с различнымо уровнемо налогообложенияо прибылио.

) Дифференциал финансового левериджа (КВРа — ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

) Коэффициенто финансовогоо левериджао (ЗК/СК)о, которыйо характеризуето суммуо заемногоо капиталао, используемогоо предприятиемо, во расчетео нао единицуо собственногоо капиталао.

Выделениео этихо составляющихо позволяето целенаправленноо управлятьо эффектомо финансовогоо левериджао в процессео финансовойо деятельностио предприятияо.

Чемо вышео положительноео значениео дифференциалао финансовогоо левериджао, темо вышео прио прочихо равныхо условияхо будето егоо эффекто.

В связио с высокойо динамичностьюо этогоо показателяо оно требуето постоянногоо мониторингао в процессо управленияо эффектомо финансовогоо левериджао. Этото динамизмо обусловлено действиемо рядао факторово.

Преждео всегоо, в периодо ухудшенияо конъюнктурыо финансовогоо рынкао (в первуюо очередь, сокращенияо объемао предложенияо на немо свободногоо капиталао) стоимостьо заемныхо средство можето резкоо возрастио, превысиво уровеньо валовойо прибылио, генерируемойо активамио предприятияо.

Кромео тогоо, снижениео финансовойо устойчивостио предприятияо во процессео повышенияо долио используемогоо заемногоо капиталао приводито ко увеличениюо рискао егоо банкротствао, чтоо вынуждаето кредиторово увеличиватьо уровеньо ставкио процентао зао кредито с учетомо включенияо в неео премиио зао дополнительныйо финансовыйо риско.

Наконецо, в периодо ухудшенияо конъюнктурыо товарногоо рынкао сокращаетсяо объемо реализациио продукциио, а соответственноо и размеро валовойо прибылио предприятияо от операционнойо деятельностио. Во этихо условияхо отрицательнаяо величинао дифференциалао финансовогоо левериджао можето формироватьсяо дажео прио неизменныхо ставкахо процентао за кредито зао счето сниженияо коэффициентаоваловойо рентабельностио активово.

Формированиео отрицательногоо значенияо дифференциалао финансовогоо левериджао поо любойо из вышеперечисленныхо причино всегдао приводито ко снижениюо коэффициентао рентабельностио собственногоо капиталао. В этомо случаео использованиео предприятиемо заемногоо капиталао даето отрицательныйо эффекто.

Прио неизменномо дифференциалео коэффициенто финансовогооо левериджао являетсяо главнымо генераторомо како возрастанияо суммыо и уровняо прибылио на собственныйо капитало, тако ио финансовогоо рискао потерио этойо прибылио. Аналогичнымо образомо, прио неизменномо коэффициентео финансовогоо левериджао положительнаяо илио отрицательнаяо динамикао егоо дифференциалао генерируето како возрастаниео суммыо и уровняо прибылио нао собственныйо капитало, тако и финансовыйо риско еео потерио.

Основнымо методомо управленияо рискамио должено статьо комплексныйо подходо. В этомо случаео постановкао вопросао не сильноо отличаетсяо от проблемо управленияо рискамио на обычномо производствео, напримеро при выпускео деталейо. Создаетсяо комплексо планово, и дляо каждогоо планао назначаетсяо свойо ответственныйо.

Дляо уменьшенияо рисково на каждомо этапео егоо осуществленияо необходимоо [8, С.136]:

— формируяо ценовуюо политикуо дляо каждогоо отдельногоо готовогоо продуктао (услуги) учитыватьо платежеспособностьо потенциальныхо покупателейо, наличиео конкурентово и ихо ценовуюо политикуо;

— систематическио изучатьо рыноко услуго в сферео рыбыо ио морепродуктово, осуществляяо егоо мониторинго;

— внимательноо относитьсяо к выборуо партнерово, с которымио придетсяо непосредственноо работатьо в ходео разработкио новыхо услуго ио продукциио и егоо представленияо на рынкео, нао основео глубокогоо изученияо, полученияо банковскихо и аудиторскихо справоко о деловойо порядочностио потенциальныхо партнерово;

— проводитьо продуманнуюо рекламнуюо и маркетинговуюо компаниио;

— предвидетьо возможныео действияо конкурентово и своевременноо приниматьо контрмерыо по сглаживаниюо негативныхо последствийо такихо действийо;

— прогнозироватьо сезонныео и другиео колебанияо объемово предоставляемыхо услуго дляо принятияо административныхо решенийо поо болеео рациональномуо использованиюо финансовыхо средство;

— тщательноо прорабатыватьо управленческиео решенияо прио определениио приоритетныхо направленийо деятельностио управляющей окомпаниио комплексао;

— установитьо жесткийо контрольо зао расходамио предприятияо, документооборотомо и коммерческойо тайнойо;

— особоео вниманиео уделяетсяо информационнойо и экономическойо безопасностио комплексао;

— тщательноо проводитьо отборо менеджерово среднегоо и высшегоо звенао, эффективноо мотивироватьо и стимулироватьо их деятельностьо;

— проводитьо систематическуюо переподготовкуо управленческихо кадрово и персоналао;

— разработатьо конкретныео и действенныео социальноо — экономическиео программыо дляо созданияо благоприятногоо климатао во коллективео.

Подводяо итогио, приведем некоторыео практическиео мерыо, направленныео на защитуо от последствийо рисково.

Резервированиео. Сознательноео завышениео сроково илио бюджетао предприятияо с учетомо возможныхо рисково.

Хеджированиео и диверсификацияо. Компенсацияо однойо идеи одругой дляо сниженияо суммарногоо рискао.

Разграничениео. Подразделениео, отвечающеео за качествоо, должноо отличатьсяо от подразделенияо, отвечающегоо за срокио.

Техническаяо грамотностьо. Необходимоо использоватьо и проверятьо новыео техническиео решенияо, напримеро компонентныео системыо — балансо междуо готовымио (меньшео всео рискио, кромео функциональныхо; вспомнитео, сколькоо коробоко пылитсяо в каждомо отделео ИТо) и разрабатываемымио (большиео рискио и обычноо большаяо ценао) дляо уменьшенияо рисково.

Риск, являясь неотделимой частью экономической, политической, социальной жизни общества неизбежно сопровождает все сферы деятельности и направления любой организации, которая функционирует в условиях рынка. В связи с этим главным и непременным критерием нормальной дееспособности современного предприятия является умение высшего руководства, опираясь на строго научную основу прогнозировать, проводить профилактику, рационально контролировать и эффективно управлять рисками. Риск связан с управлением и напрямую зависит от эффективности, обоснованности и своевременности управленческих решений. Риском можно и необходимо управлять, то есть использовать определенные меры, позволяющие максимально прогнозировать наступление рискового события и применять соответствующие мероприятия к снижению степени риска. Предприятие, стремящееся занять ведущее место на рынке и желающее получать максимум прибыли, не может остаться в стороне от изменений, новых взглядов и подходов к управлению рисками. В результате этого необходимо рассмотреть все риски, как внутренние, так и внешние, которые могут помешать организации достичь целей.

экономический риск рентабельность леверидж

3. Совершенствование анализа и оценки рисков в системе бизнес-планирования

Чтобы оценить вероятность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, следует, прежде всего, знать все виды потерь, связанных с предпринимательством, и уметь заранее исчислить их или измерить как вероятные прогнозные величины.

ООО «Стройинвест», располагая необходимым парком грузоподъемных механизмов, автотранспортом, землеройной техникой и производственной базой, выполняет следующие работы: строительство жилых объектов, в том числе индивидуального строительство и реализация жилья, гаражей и прочих объектов; выполнение строительно-монтажных, отделочных работ, работ сопутствующих строительному циклу, работ нулевого цикла, проектных и проектно-изыскательных работ; работы по капитальному ремонту.

Деятельность ООО «Стройинвест», также как деятельность любого предприятия основана на сделках, своевременное исполнение которых партнерами и контрагентами является одним из важнейших условий устойчивости и прогнозируемой работы предприятия. Поэтому риски, связанные с неисполнением хозяйственных договоров, выделяются в отдельную группу. Среди таковых можно отметить риск отказа партнера от заключения договора после переговоров, риск возникновения дебиторской задолженности, риск заключения договора с неплатежеспособным партнером, риск заключения договора на условиях, отличающихся от обычных, и прочие.

К независящим от предприятия причинам возникновения данных рисков следует отнести в первую очередь непрогнозируемую неплатежеспособность хозяйствующих партнеров, так как несостоятельность одного предприятия сказывается на финансовом положении его партнеров, и т.д. по цепочке вплоть до платежеспособности рядовых покупателей, не получающих зарплату на предприятии.

Перед ООО «Стройинвест» стоит риск хищения интеллектуальной собственности предприятия особенно в условиях недостаточной патентной защищенности производимой продукции и технологии изготовления в России.

Рассматривая систему управления рисками, используемую на предприятии ООО «Стройинвест» следует выделить такие методы снижения степени риска как диверсификация, страхование.

Можно также отметить, что на данном предприятии используется диверсификация закупок сырья и материалов, т.е. взаимодействие со многими поставщиками, что позволяет ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья, материалов и комплектующих. Среди поставщиков ООО «Стройинвест» можно выделить следующие предприятия: ЗАО «ОПТИМА», ЗАО «Фон», ЗАО «КапиталХим», ЗАО «НПП М-Сервис», ООО «Эстель», ООО «Свей», а также предприятия Москвы, Санкт — Петербурга и других городов.

Рассмотрим процесс оптимизации структуры капитала по критерию максимизации уровня финансовой рентабельности с использованием механизма финансового левериджа по данным ООО «Стройинвест».

ООО «Стройинвест» в целях реализации проекта располагает собственным капиталом в 2942 тыс. руб., коэффициент валовой рентабельности активов (без учета расходов по оплате процента за кредит) составляет 10%. Минимальная ставка процента за кредит (ставка без риска) составляет 8%. Рассмотрим при какой структуре капитала будет достигнут наивысший уровень финансовой рентабельности предприятия. Расчеты этого показателя при различных значениях коэффициента финансового левериджа приведены в таблице 3.1.

Таблица 3.1 Расчет коэффициента финансовой рентабельности предприятия при различных значениях коэффициента финансового левериджа

|

№ п/п |

показатели |

варианты расчетов |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

1 |

сумма собственного капитала |

2940 |

2940 |

2940 |

2940 |

2940 |

2940 |

|

|

2 |

сумма заемного капитала |

65981 |

32000 |

22000 |

11000 |

5500 |

||

|

3 |

общая сумма капитала |

68921 |

34940 |

24940 |

13940 |

8440 |

5880 |

|

|

4 |

коэффициент финансового левериджа |

22 |

11 |

7 |

4 |

2 |

1 |

|

|

5 |

коэффициент валовой рентабельности активов, % |

10 |

10 |

10 |

10 |

10 |

10 |

|

|

6 |

ставка процента за кредит без учета риска, % |

8 |

8 |

8 |

8 |

8 |

8 |

|

|

7 |

премия за риск, % |

2,5 |

2,25 |

2 |

1,5 |

1,5 |

1 |

|

|

8 |

ставка процента за кредит с учетом риска, % |

10,5 |

10,25 |

10 |

9,5 |

9,5 |

9 |

|

|

9 |

сумма валовой прибыли без процентов за кредит, (гр. 3 * гр. 5 / 100) |

6892,1 |

3494 |

2494 |

1394 |

844 |

588 |

|

|

10 |

сумма уплачиваемых процентов за кредит, (гр. 2 * гр. 7 / 100) |

6928,01 |

3280,00 |

2200,00 |

1045,0 |

522,50 |

264,60 |

|

|

11 |

сумма валовой прибыли с учетом выплаты % за кредит, гр. 9 — гр. 10 |

-35,90 |

214,00 |

294,00 |

349,00 |

323,40 |

||

|

12 |

ставка налога на прибыль, выраженная десятичной дробью |

0,24 |

0,24 |

0,24 |

0,24 |

0,24 |

0,24 |

|

|

13 |

сумма налога на прибыль, гр. 11 * гр. 12 |

-8,62 |

51,36 |

70,56 |

83,76 |

77,16 |

77,62 |

|

|

14 |

сумма чистой прибыли, оставшейся в распоряжении предприятия, гр. 11 — гр. 13 |

-27,29 |

162,64 |

223,44 |

265,24 |

244,34 |

245,78 |

|

|

15 |

коэффициент рентабельности собственного капитала (гр. 14 * 100 / гр. 1), % |

-0,93 |

5,53 |

7,60 |

9,02 |

8,31 |

8,36 |

|

Как видно из данных расчетной таблицы наивысший коэффициент финансовой рентабельности достигается при коэффициенте финансового левериджа 4, что определяет соотношение заемного и собственного капитала в пропорции 60% : 40%. При этом достигается наибольший коэффициент рентабельности собственного капитала равный 9 %.

Таким образом, в целях минимизации финансового риска потери финансовой независимости, необходимо поддерживать соотношение собственного и заемного капитала равным 4 : 6, тогда капитал собственников будет иметь наибольшую доходность равную 9%.

Основополагающий принцип управления экономическими рисками инвестиционно-строительного проекта заключается в возможности рисковать инвестиционными капитальными вложениями только при условии, что прогнозируемая прибыль проекта превысит стоимость инвестиций в совокупности с поправкой за риск.

Величина поправки на риск рассчитывается на основе учета вероятности возникновения негативного события, требований инвесторов, объема капитальных вложений и значимости проекта для строительной организации и экономики страны в целом. В условиях российского менеджмента возможности реализации данного метода исследований ограничены ввиду закрытости бухгалтерской и финансовой отчетности. Однако при наличии на современном рынке большого числа организаций, осуществляющих инвестиционно- строительную деятельность, требования инвесторов к величине компенсации рисков уравновешиваются с рыночными возможностями. Таким образом, исторически сложилась единая шкала величины поправки на риск, соизмеримая со степенью риска проекта.

На практике лишь крупные экономические объекты производственно- хозяйственной деятельности, к которым относятся концерны, тресты и финансово-промышленные группы, имеют реальную возможность выбора портфеля инвестиций и распределения экономических рисков по определенному количеству тщательно выбранных объектов инвестирования. Подавляющая часть строительных организаций не обладает в свободном распоряжении достаточным количеством финансово-кредитных ресурсов.

Анализ и оценка возникновения риска уже на стадии разработки бизнес- плана проекта позволяет снизить степень воздействия риска на конечные результаты реализации проекта. Снижение степени риска инвестиционно- строительного проекта возможно осуществить следующими способами:

— страхование риска;

— анализ воздействия риска;

планирование реагирования на рисковые события;

— реагирование на рисковые события по слабым и сильным сигналам;

— использование имеющейся базы данных по рискам проекта.

Процессы снижения степени риска инвестиционно-строительного проекта представлены на рис. 12. Для эффективного управления рисками инвестиционно- строительного проекта в базовый комплекс мероприятий по снижению рисков включены диверсификация, страхование, хеджирование и уклонение от риска.

Рис. 3.1. Процессы снижения степени риска инвестиционно-строительного проекта.

Активное управление рисками проекта заключается в своевременном составлении прогноза по величине денежных потоков от основного вида деятельности при реализации нескольких инвестиционно-строительных проектов.

Активная тактика организации по продвижению строительной продукции на рынок включает в себя следующий организационный

— постоянный мониторинг ключевых показателей производственно- хозяйственной деятельности;

— изучение макросреды и поиск наиболее эффективных инвестиционно- строительных проектов;

— значительный захват доли рынка при сосредоточении на однородном выпуске строительной продукции;

— оперативная переориентация одного вида продукции на другой, не исключая возможность выхода на другие территориальные зоны.

Пассивный способ подразумевает управление рисками, характеризующееся использованием внешних бизнес-консультантов, проводящих оценку неопределенности макросреды и предоставляющих аналитический отчет с соответствующими выводами и предложениями. Данные специалисты анализируют риски как всей производственно-хозяйственной деятельности организации, так и отдельного инвестиционно-строительного проекта. Пассивное управление строительной организации предусматривает создание установленного рынка объектов недвижимости с определенным уровнем риска и стабильным уровнем конкурентоспособности в отрасли.

Крупные строительные организации, имеющие в штатном расписании структурное подразделение по управлению неопределенностью макросреды, применяют активное управление рисками. Служба риск-менеджмента обычно появляется в строительных организациях, обладающих стратегической значимостью федерального значения, где любое негативное событие влияет на экономику в целом. К функциональным обязанностям службы по управлению рисками относятся следующие:

— разработка комплексного детализированного плана управления рисками в организации;

— мониторинг внешней среды и определение критических зон риска;

— анализ полученных данных о возможных рисках, их изучение и составление плана антирисковых мероприятий в рамках инвестиционно- строительного проекта;

— консультирование структурных подразделений строительной организации по вопросам риск-менеджмента.

Большинство крупных инвестиционно-строительных проектов подвержены срыву срока ввода в эксплуатацию, что обычно приводит к увеличению стоимости работ, заложенной в бизнес-плане. Для минимизации вероятности увеличения дополнительных расходов к участию в инвестиционно-строительном проекте привлекаются страховые организации. Страхование риска представляет собой передачу определенных рисков страховой компании. Применительно к строительному комплексу применяются три основных способа: страхование имущества, страхование от несчастных случаев и от потери прибыли.

Имущественное страхование имеет следующие формы:

. Страхование рисков генерального подряда, которое заключается в страховании объекта незавершенного строительства от возможного ущерба, выраженного в материальных потерях. В зависимости от применяемого механизма страхования риски генерального подряда делятся на

— базовый договор страхования от стихийного бедствия;

— расширенный договор страхования от стихийного бедствия, включающий специфические дополнения с учетом особенностей бизнеса определенной организации;

— договор страхования от всех рисков, который учитывает конкретные потребности подрядчика, при этом обеспечивает страхование от любых возможных потерь материальных, трудовых и финансовых ресурсов и оборудования за исключением

2. Страхование основных производственных фондов, применяется при использовании большого числа оборудования, машин и механизмов с высокой восстановительной стоимостью для снижения риска срыва сроков строительства при выбытии оборудования из строя. Также данная форма страхования распространяется на арендуемое оборудование и транспортные средства.

3. Страхование по несчастным случаям персонала строительной организации, включает в себя

— общая гражданская ответственность, выражающаяся в защите работодателя от незапланированных компенсаций персоналу по телесным повреждениям и личному имущественному ущербу;

— профессиональная ответственность подрядчика за подготовку рабочей документации, управление проектом, авторский надзор, возникающая в случае несоответствия результатов производственно-хозяйственной деятельности стандартам менеджмента качества;

— выручка от реализации строительной продукции или чистая прибыль, запланированная к получению в случае, если страховое событие не привело к временной остановке производства; при этом период простоя рассчитывается исходя из натурально-обоснованных нормативов времени, затрачиваемых для восстановления прежних темпов строительного производства.

Механизм хеджирования состоит в нивелировании обязательств на рынке строительной продукции и инвестиционного капитала на фьючерсном рынке. Фьючерсный контракт является производным финансовым инструментом купли- продажи валюты, ценных бумаг и биржевых товаров в будущем периоде.

Распределение риска между участниками проекта заключается в передаче ответственности за риск на того участника, который в состоянии наиболее эффективно рассчитывать и контролировать риски. Распределение риска осуществляется в процессе подготовки бизнес-плана и контрактных документов, при этом каждая сторона принимает на себя определенную долю риска. Для количественного распределения риска используется модель, основанная на дереве решений. При данном подходе корпоративная стратегия развития строительной организации представляется в виде дерева, ветви которого составляют стратегии более низкого уровня, которые являются средствами реализации стратегий вышестоящего уровня. Разделение производится по бизнес-функциям, уровням управления, стратегическим зонам хозяйствования и по временному признаку.

Строительная организация в процессе ведения производственно- хозяйственной деятельности может не выполнять инвестиционно-строительные проекты, связанные с критическим уровнем риска. Данное управленческое решение получило название уклонение от риска, являющееся наиболее простым способом полностью ликвидировать вероятность потенциальных потерь от возникновения негативного события. Однако уклонение от риска не дает получения прибыли от реализации рискованной деятельности. Кроме того, в некоторых случаях невозможно прибегнуть к уклонению от риска, а также избежание от одного вида риска на практике приводит к появлению других, в связи с чем данный способ применяется для управления катастрофическими рисками. Управленческое решение об отказе от осуществления производственно- хозяйственной деятельности, связанной с чрезмерно высоким уровнем неопределенности, принимается как на стадии разработки бизнес-плана проекта, так и в процессе реализации инвестиционно-строительного проекта, если риск оказался выше запланированного. Уклонение от риска целесообразно применять при выполнении следующих условий:

— организация не имеет возможности возместить потери трудовых и материальных, финансовых ресурсов за счет собственных средств;

— ликвидация одного вида риска проекта не приводит к возникновению рисков однозначного или более высокого уровня;

— уровень риска выше уровня прогнозируемой доходности инвестиционно-строительного проекта.

Эффективность управления рисками инвестиционно-строительного проекта зависит от рациональной организации работы службы риск-менеджмента и разграничения полномочий по оценке, контролю и управлению рисками между всеми подразделениями строительной организации, а также рационального выбора определенного метода минимизации рисков. В качестве важнейшей меры по обеспечению безопасности строительной организации, ориентированной на стабильное финансовое состояние и эффективную работу, предлагается разработка и внедрение программы управления экономическими рисками инвестиционно-строительных проектов на этапе их бизнес-планирования, а также внедрение информационных технологий управления строительным производством с встроенной программой риск-менеджмента проектов.

Следует учесть, что порядок управления экономическими рисками ииспользование статистических данных зависят от специфики строительнойорганизации и реализуемого инвестиционно-строительного проекта.Совокупность документации, используемой при управлении рисками проекта, подразделяется на нормативную и операционную и составляет базу знаний о риске проектов для применения в конкретной строительной организации.

Нормативная информационная база риск-менеджмента, устанавливающая корпоративные требования и правила, определяется методологией оценки рисков и политикой управления рисками, принятыми в строительной организации. Данные документы систематически пересматриваются с учетом накопленного опыта управления проектами и спецификой развития бизнеса.

К операционной документации относятся рабочие документы для отображения текущего состояния производственно-хозяйственной деятельности, анализа неопределенности внутренней и внешней среды, определения зон несущественных, критических и катастрофических рисков, составления программы антирисковых мероприятий и оценки эффективности реализации проектов. К таким документам относятся реестр рисков, картографирование рисков, план обработки рисков и комплекс антирисковых мероприятий по реализации инвестиуионно-строительного проекта (Приложение 1).

Современные модульные корпоративные информационные системы, наподобие «1С:Предприятие», «Галактика», «Oracle» и «Primavera», позволяют ИТ-специалистам строительной организации самостоятельно разработать и применить на практике собственную систему риск-менеджмента проекта и, таким образом, интегрировать применяемое в организации программное обеспечение для управления рисками уже на стадии разработки бизнес-плана проекта.

Технические проблемы разработки и внедрения риск-менеджмента инвестиционно-строительных проектов при их бизнес-планировании тесно связаны с развитием электронной коммерции, необходимостью ускорения расчетов показателей бизнес-планов в режиме он-лайн, увеличивающимися требованиями к обеспечению сохранности базы знаний строительной организации о рисках проектов и достоверности передаваемой через Интернет информации о рисковых ситуациях в процессе реализации проектов. С развитием оптимизационных методов риск-менеджмента появляется возможность продолжить начатые в исследования вопросов управления рисками инвестиционно-строительных проектов на этапе их бизнес-планирования с использованием информационных технологий управления строительством.

Заключение

Распределение риска между участниками проекта заключается в передаче ответственности за риск на того участника, который в состоянии наиболее эффективно рассчитывать и контролировать риски. Распределение риска осуществляется в процессе подготовки бизнес-плана и контрактных документов, при этом каждая сторона принимает на себя определенную долю риска. Для количественного распределения риска используется модель, основанная на дереве решений. При данном подходе корпоративная стратегия развития строительной организации представляется в виде дерева, ветви которого составляют стратегии более низкого уровня, которые являются средствами реализации стратегий вышестоящего уровня. Разделение производится по бизнес-функциям, уровням управления, стратегическим зонам хозяйствования и по временному признаку.

Строительная организация в процессе ведения производственно- хозяйственной деятельности может не выполнять инвестиционно-строительные проекты, связанные с критическим уровнем риска. Данное управленческое решение получило название уклонение от риска, являющееся наиболее простым способом полностью ликвидировать вероятность потенциальных потерь от возникновения негативного события. Однако уклонение от риска не дает получения прибыли от реализации рискованной деятельности. Кроме того, в некоторых случаях невозможно прибегнуть к уклонению от риска, а также избежание от одного вида риска на практике приводит к появлению других, в связи с чем данный способ применяется для управления катастрофическими рисками. Управленческое решение об отказе от осуществления производственно- хозяйственной деятельности, связанной с чрезмерно высоким уровнем неопределенности, принимается как на стадии разработки бизнес-плана проекта, так и в процессе реализации инвестиционно-строительного проекта, если риск оказался выше запланированного. Уклонение от риска целесообразно применять при выполнении

— организация не имеет возможности возместить потери трудовых и материальных, финансовых ресурсов за счет собственных средств;

— ликвидация одного вида риска проекта не приводит к возникновению рисков однозначного или более высокого уровня;

— уровень риска выше уровня прогнозируемой доходности инвестиционно-строительного проекта.

Эффективность управления рисками инвестиционно-строительного проекта зависит от рациональной организации работы службы риск-менеджмента и разграничения полномочий по оценке, контролю и управлению рисками между всеми подразделениями строительной организации, а также рационального выбора определенного метода минимизации рисков. В качестве важнейшей меры по обеспечению безопасности строительной организации, ориентированной на стабильное финансовое состояние и эффективную работу, предлагается разработка и внедрение программы управления экономическими рисками инвестиционно-строительных проектов на этапе их бизнес-планирования, а также внедрение информационных технологий управления строительным производством с встроенной программой риск-менеджмента проектов.

Следует учесть, что порядок управления экономическими рисками ииспользование статистических данных зависят от специфики строительнойорганизации и реализуемого инвестиционно-строительного проекта.Совокупность документации, используемой при управлении рисками проекта, подразделяется на нормативную и операционную и составляет базу знаний о риске проектов для применения в конкретной строительной организации.

Нормативная информационная база риск-менеджмента, устанавливающая корпоративные требования и правила, определяется методологией оценки рисков и политикой управления рисками, принятыми в строительной организации. Данные документы систематически пересматриваются с учетом накопленного опыта управления проектами и спецификой развития бизнеса.

Таким образом в работе, выявлены источники возможных рисков инвестиционно- строительного проекта и последствия их проявления, которые отличаются от используемых классификаций рисков в строительстве. Принципиально новым является выделение рисковых ситуаций в разрезе разделов бизнес-плана инвестиционно-строительного проекта, что позволяет развивать базу знаний о рисках проекта для эффективного управления ими на системной основе;

Разработана обобщенная модель управления экономическими рисками на этапе бизнес-планирования проекта, что позволило рассматреть риск проекта как объект управления и применить при разработке бизнес-плана проекта методы антирискового управления проектом, включающие идентификацию, качественный анализ, количественную оценку рисков, разработку антирисковых мероприятий, мониторинг и контроль управления риском.

Список использованных источников

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/otsenka-riskov/

1. Конституция Российской Федерации. — М.: Юридическая литература, 1997.

2. Федеральный закон «Об организации страхового дела в Российской Федерации» № 41-ФЗ от 25.04.2002.

3. Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 № 39-ФЗ (в ред. от 02.01.2000).

4. Абрамов С.И. Инвестирование. — М.: Центр экономики и маркетинга, 2000. — 440 с.

5. Абрамов С.И. Управление инвестициями в основной капитал. — М.: Экзамен, 2002. — 544 с.

. Абрамов С.И., Михненков О.В. Управление рисками в строительстве. — М.: ГУУ, 2008. — 82 с.

. Асаул А.Н. Управление объектами коммерческой недвижимости / Под ред. А.Н. Асаула. — СПб. : СПб ГАСУ, 2008. — 144 с.

. Баранов Д.С., Конев И.И. Вопросы перехода от качественного к количественному анализу рисков. // Управление рисками — 2008 — № 9(67).

— 26-31 с.

. Васильев Е.В. Оценка эффективности деятельности строительного предприятия методами риск-менеджмента: дис. . канд. экон. наук: 08.00.05 / Васильев Евгений Владимирович. — Тюмень, 2004. — 149 с.

10. Воронова С.П. Совершенствование методов оценки инвестиционно- строительных рисков на этапах жизненного цикла объекта недвижимости: на примере гостиничных комплексов Санкт-Петербурга: дис. … канд. экон.наук: 08.00.05 / Воронова Светлана Петровна. — СПб., 2009. — 143 с.

11. Воронцовский А.В. Инвестиции и финансирование: Методы оценки и обоснования. — СПб.: Изд-во С.-Петербургского ун-та, 2008. — 528 с.

12. Воронцовский А.В. Управление рисками с помощью условных и безусловных срочных контрактов на продажу продукции // Финансы и бизнес. — 2006. — № 3. — 48-61с.

. Грабовый П.Г. Управление рисками в недвижимости / Грабовый П.Г., Болотин С.А., Грабовый К.П. — М.: Издательство «Проспект», 2012. — 424 с.

. Гумба X. М. Теоретические основы инновационного развития предприятий строительной отрасли. М.:МГСУ, 2012. — 200с.

. Дудин М.Н. Риски в инновационной деятельности // Креативная экономика — 2012 — № 10 (176).

— 65-73 с.

16. Коссов В.В. Бизнес-план: обоснование решений. — М.: ГУ-ВШЭ, 2002. — 272 с.

17. Кришталь В.В. Совершенствование системы риск-менеджмента в инвестиционно-строительной сфере: дис. . канд. экон. наук: 08.00.05 / Кришталь Владислав Викторович. — М., 2008. — 191 с.

18. Лапин Г.Н. Методологический подход к расчету показателя риска строительного производства // Экономика строительства — 2010 — № 5 — 36-43с.

19. Лукманова И.Г., Гумба Х.М. Диверсификация деятельности строительных предприятий в условиях экономического кризиса. 3-е изд..- М.:АСВ, 2010. — 216 с.

20. Максимчук О.В., Мелик-Степанян Н.В. Теория и практика управления объектами недвижимости на уровне города: консервативность и инновационность // Российское предпринимательство. — 2012. — № 11 (209).

— 119-124 с.

21. Морозова Т.Ф., Кинаят Л.А., Кинаят А.Ж. Оценка рисков в строительстве // Интернет-журнал «Строительство уникальных зданий и сооружений. — 2013. — № 5. — с. 68-76.

22. Романова А.И. Диагностика результатов производственно-хозяйственной деятельности предприятий сферы жилищно-коммунальных услуг // Российское предпринимательство. — 2011- № 12 Вып. 1. — 122-127 с.

23. Рыхтикова Н.А. Анализ и управление рисками организации. — М.: Форум; Инфра-М, 2009. — 240 с.

24. Самочкин В.Р., Тимофеева О.А., Калюлин А.И. Захаров Р.В. Учет риска при принятии управленческих решений на этапе формирования бюджета // Менеджмент в России и за рубежом — 2011 — № 3. — 34-37 с.

25. Скотт Б. Управление безопасностью и риском / Б. Скотт, М. Кримпли; пер. с англ. // Методы менеджмента качества. — 2012. — № 10. — 32-39 с.

. Смоляк С.А. О норме дисконта для оценки эффективности инвестиционых проектов в условиях риска. // Аудит и финансовый анализ — 2009 — № 2. — 3238 с.

27. Тимофеев Т. Классификация видов рисков предпринимательской деятельности // Маркетинг / Мир бизнеса: консультации и комментарии. 2013

28. № 5. — 108-114 с.

29. Тютикова В. В. Интегрированный риск-менеджмент в строительной компании: автореферат дис. . канд. экон. наук: 08.00.10 / Тютикова Валентина Владимировна. — М., 2013. — 23 с.

30. Цветкова Е.А. Совершенствование оценки и управления финансовыми рисками организаций при финансировании инвестиционных проектов // Микроэкономика. — 2012. — № 1. — 140-142 с.

31. Шапкин А.С., Шапкин В.А. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. 7-е изд. — М.: Издательско-торговая корпорация «Дашков и Ко», 2009. — 544 с.

Приложение 1

Оперативная информационная база риск-менеджмента инвестиционно-строительного проекта

|

1. Экспертный листок по учету рисков инвестиционно-строительного проекта |

||||

|

Проект |

||||

|

Эксперт |

||||

|

Дата |

||||

|

№ п/п |

Наименование риска инвестиционно- строительного проекта |

Вероятность возникновения риска, % |

Продолжительности влияния риска, мес. |

|

|

Риски внутренней среды |

||||

|

1 |

||||

|

2 |

||||

|

3 |

||||

|

4 |

||||

|

||||

|

Риски внешней среды прямого воздействия |

||||

|

1 |

||||

|

2 |

||||

|

3 |

||||

|

4 |

||||

|

5 |

||||

|

||||

|

Риски внешней среды косвенного воздействия |

||||

|

1 |

||||

|

2 |

||||

|

3 |

||||

|

4 |

||||

|

5 |

||||

|

||||