В рыночных условиях перед предпринимателями и руководителями предприятий встает множество вопросов:

- как рационально организовать финансовую деятельность предприятия для его дальнейшего процветания;

- как повысить эффективность управления финансовыми ресурсами;

- насколько правильно предприятие управляло финансовыми ресурсами в течение определенного периода.

Объективный финансовый анализ может ответить на эти и многие другие жизненно важные вопросы, поскольку его результаты характеризуют финансовое состояние фирмы.

Финансовое состояние определяет конкурентоспособность предприятия, его потенциал в коммерческом сотрудничестве, оценивает степень обеспечения экономических интересов самого предприятия и его партнеров в финансовых и иных отношениях. Наилучшим способом объективной достоверной оценки финансового состояния предприятия является его анализ, который позволяет отследить тенденции развития предприятия, дать комплексную оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия на основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности. Данные финансового анализа используются для прогнозирования возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработки моделей финансового состояния при разнообразных вариантах использования ресурсов; разработки конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепления финансового состояния предприятия.

Объектом исследования является финансовая деятельность Государственного бюджетного института «ЧГТРК« ГРОЗНЫЙ».

Основное внимание в исследовании уделяется показателям, характеризующим финансово-экономическое состояние исследуемой компании.

Целью данной работы является изучение финансовой деятельности предприятия на примере Государственного бюджетного института «ЧГТРК« ГРОЗНЫЙ».

Для достижения поставленной цели необходимо решить следующие задачи:

- определить понятие анализа финансовой деятельности предприятия;

- рассмотреть систему показателей проведения анализа и диагностики финансовой деятельности предприятия;

- дать характеристику ГБУ «ЧГТРК «ГРОЗНЫЙ»;

- провести анализ финансовой деятельности ГБУ «ЧГТРК «ГРОЗНЫЙ».

Методологической основой исследования является использование различных методов, таких как анализ и синтез, группировка и сравнение, методы факторного анализа, методы планирования и другие.

Управление финансовыми ресурсами предприятия на примере ОАО «Казаньоргсинтез

... совершенствованию управления финансовыми ресурсами организации» очень актуальна. Цель работы - изучить методы обучения и использования финансовых ресурсов компании. Задачами работы в связи с указанной темой являются: Изучите источники обучения и структуру финансовых ресурсов предприятия. Проанализировать ...

Анализ — одна из общих функций управления экономическими системами, важность которой не зависит от времени и трудно переоценить.

Анализ финансовой деятельности — это научный способ понимания сущности экономических явлений и процессов, основанный на их разделении на составные части и изучении их во всем многообразии связей и зависимостей.

Анализ финансовых результатов является важным элементом финансового менеджмента и аудита. Практически все пользователи корпоративной финансовой отчетности используют результаты финансового анализа для принятия решений, направленных на оптимизацию своих интересов.

Владельцы анализируют балансы, чтобы увеличить рентабельность капитала и обеспечить стабильность бизнеса. Кредиторы и инвесторы анализируют балансы, чтобы минимизировать риски по кредитам и депозитам. Мы твердо можем утверждать, что качество принимаемых решений полностью зависит от качества аналитической обоснованности решения. Об интересе к финансовому анализу говорит тот факт, что в последние годы появилось много публикаций, посвященных финансовому анализу, активно осваивается зарубежный опыт финансового анализа и управления предприятиями, банками, страховыми организациями и т.д.

Связь анализа с бухгалтерским учетом также имеет обоюдный характер. С одной стороны, бухгалтерская информация является основным источником информации при анализе экономической деятельности. Не зная методологии бухгалтерского учета и содержания отчетности, очень сложно выбрать необходимые для анализа материалы и проверить их качество. С другой стороны, требования, которые ставятся перед анализом, так или иначе переносятся на бухгалтерский учет. Чтобы обеспечить анализ качественной информацией, сделать его более оперативным, правдивым, до необходимой степени точным, подробным, доступным и понятным, вся система бухгалтерского учета постоянно совершенствуется. Для большей аналитичности бухгалтерского учета и отчетности периодически изменяют формы и содержание регистров, порядок документооборота и т.д.

Субъектами анализа как прямо, так и косвенно являются пользователи информации, заинтересованные в деятельности компании. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и др.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов.

Целью оценки и анализа финансово-хозяйственной деятельности предприятия является повышение эффективности его работы на основе систематического изучения всех видов деятельности и обобщения их результатов.

Задачами оценки финансово-хозяйственной деятельности предприятия являются:

«Анализ деятельности Республиканской Клинической Инфекционной ...

... обязательного медицинского страхования: права и обязанности страхователей, фондов обязательного медицинского страхования, страховых медицинских организаций, страхователей, ... финансовый анализ РКИБ. Информационной основой исследования являются практические материалы предприятия. Практическая значимость результатов исследования заключается в обоснованности показаний по совершенствованию деятельности ...

- идентификация реального состояния анализируемого объекта;

- исследование состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами;

- выявление изменений в состоянии объекта в пространственно-временном разрезе;

финансовый показатель стабильность ресурс

установление основных факторов, вызвавших изменения в состоянии объекта, и учет их влияния;

- прогноз основных тенденций.

Рис. 1. Инструментарии финансовой диагностики фирмы

Предметом оценки финансовой деятельности предприятия является анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции работ, услуг), оценка эффективности.

Объектом анализа и диагностики финансовой деятельности предприятия является работа предприятия в целом и его структурных подразделений (цехов, бригад, участков), а субъектами могут выступать органы государственной власти, научно-исследовательские институты, фонды, центры, общественные организации, средства массовой информации, аналитические службы предприятий.

Функции оценки финансовых показателей компании: контрольные, бухгалтерские, стимулирующие, организационные и индикативные.

Оценка финансовой деятельности предприятия представляет собой способ накопления, трансформации и использования информации финансово-хозяйственного характера, имеющая целью:

- оценить текущее и перспективное финансовое состояние предприятия;

- оценить возможные и целесообразные темпы развития предприятия;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- спрогнозировать положение предприятия на рынке капиталов.

Экономический анализ — это научный способ понимания сущности экономических явлений и процессов. На основе их разделения на составные части и изучения всего многообразия связей и зависимостей.

Сущность метода экономического анализа финансовой деятельности определяется ее объектом и задачами.

В настоящее время существуют различные методы анализа и диагностики финансовых активов компании. При этом большинство из них включают расчет и анализ следующих групп показателей:

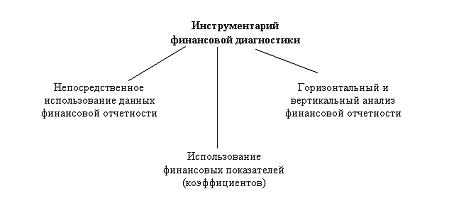

- анализ имущественного потенциала предприятия (вертикальный и горизонтальный анализ баланса);

- ликвидности;

- рентабельности;

- деловой активности предприятия.

Сравнительная диагностика отчетных и плановых (нормативных) финансовых показателей. В процессе этой диагностики выявляется степень отклонения отчетных показателей от плановых (нормативных), определяются причины этих отклонений и вносятся соответствующие коррективы в последующую финансовую деятельность. Наибольшее распространение получили следующие аспекты такой диагностики: финансовая устойчивость, платежеспособность, оборачиваемость активов и рентабельность, которые отображены на рисунке 2.

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста снижения).

Степень агрегирования показателей определяет аналитик. Как правило, берут базисные темпы роста за ряд лет (смежных периодов), что позволяет не только анализировать изменение отдельных балансовых статей, но и прогнозировать их значения.

Рис. 2. Элементы диагностики финансовых коэффициентов

Вертикальный анализ — это иное представление отчетного отчета, в частности баланса, в виде связанных показателей. Эта презентация позволяет увидеть долю каждой статьи бюджета в общей сумме. Обязательным элементом анализа является динамический ряд этих значений, с помощью которого можно отслеживать и прогнозировать структурные изменения в составе активов и в источниках их покрытия.

Классификация статей актива и пассива баланса для диагностики платежеспособности приведена на рисунке 3.

|

Активы |

Пассивы |

|||

|

Быстро реализуемые активы денежные средства + краткосрочные финансовые вложения) |

А 1 |

Наиболее срочные обязательства кредиторы) |

П 1 |

|

|

Средне реализуемые активы дебиторская задолженность) |

А 2 |

Краткосрочные обязательства статьи раздела ν баланса) |

П 2 |

|

|

Медленно реализуемые активы группа статей Запасы» раздел ıı) |

А 3 |

Долгосрочные обязательства статьи раздела ıν баланса) |

П 3 |

|

|

Трудно реализуемые активы (статьи раздела ı Внеоборотные активы») |

А 4 |

Постоянно фиксированные) пассивы статьи раздела ııı Капитал и резервы») |

П 4 |

|

Рис. 3. Классификация статей актива и пассива баланса

. Ликвидность — это способность активов превращаться в ликвидность в течение определенного периода времени и с минимальной потерей их балансовой стоимости.

. Анализ финансовой устойчивости.

Выделяют четыре типа финансовой устойчивости предприятия:

. Абсолютная устойчивость собственных средств обеспечивается запасами и затратами.

. Обычно стабильная стоимость запасов и позиций обеспечивается суммой текущих собственных средств и источников долгосрочных заимствований.

. Нестабильное финансовое положение Запасы и затраты покрываются за счет вашего собственного оборотного капитала, источников долгосрочных заимствований, краткосрочных кредитов и займов, то есть за счет всех основных источников запасов и затрат.

. Финансовый кризис не исчерпывается источниками их формирования.

. Анализ рентабельности. Коэффициенты оценки рентабельности прибыльности) характеризует способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности, и определяют общую эффективность использования активов и вложенного капитала. 4. Коммерческая активность компании в финансовом плане проявляется, прежде всего, в скорости оборачиваемости ее средств.

Вывод:

Финансовый анализ в его традиционном понимании — это метод исследования, который разбивает сложные явления на составные части. В широком научном понимании финансовый анализ — это метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. Экономическая сущность финансового анализа лучше всего отражена в следующем определении: «Финансовый анализ — это оценка финансовых и экономических показателей фирмы в прошлом, настоящем и ожидаемом будущем».

23 марта Грозненское Телевидение и Радио, именно так оно называлось в те годы, вышли в свой первый эфир, освещая ход голосования референдума по принятию Конституции Чеченской Республики, закона о выборах Президента и Парламента ЧР.

марта 2006 года, на праздновании трехлетия компании было зачитано Распоряжение Председателя Правительства Р. Кадырова о придании организации государственного статуса. С этого дня канал назывался «Грозный», государственная телерадиокомпания Чечни».

ОГРН 1032001205169

ИНН 2014023940

Полное наименование госбюджетного учреждения — Чеченская государственная телерадиокомпания «Грозный».

Сокращенное наименование ГБУ «ЧГТРК «Грозный».

Адрес: Российская Федерация, 364024, Чеченская Респ, Грозный г, Маяковского, 92.

Сегодня телерадиокомпания, и это можно уже смело сказать, лидер на рынке информационных услуг в Чеченской Республике, успешно конкурирующая среди представителей электронных СМИ.

Полностью налажена ежедневная передача новостей телевидения на чеченском и русском языках, а также ежечасная передача новостей по радио. Сегодня штат ЧГТРК «Грозный» составляет около 300 человек. Время передачи увеличено до восемнадцати часов, из них одиннадцать часов собственного производства. Модернизирована техническая база телерадиокомпании на всех уровнях.

Кроме того, к десятилетнему юбилею грозненского ЧГТРК будет завершено строительство нового аппаратно-студийного комплекса телекомпании, что существенно улучшит качество нашего вещания. Все это стало возможно благодаря финансовой поддержке Главы Чеченской Республики, Героя России Рамзана Кадырова и Регионального Общественного Фонда им.А. Кадырова.

С 2011 года запущено Интернет-вещание сигнала телерадиокомпании. Практически весь живой видеоконтент размещен на официальном сайте.

Основные показатели деятельности ГБУ «ЧГТРК «ГРОЗНЫЙ» в 2013-2014 гг. приведены в таблице 1.

Таблица 1

Основные показатели деятельности ГБУ «ЧГТРК «ГРОЗНЫЙ»

|

№ пп |

Показатель |

2013 г. |

2014 г. |

Темп роста |

|

1 1 |

Выручка от реализации, тыс. руб. |

77 004 |

85 340 |

1,108 |

|

2 |

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

8 380 |

8 178 |

0,97 |

|

3 |

Среднесписочная численность, чел |

49 |

1,04 |

|

|

4 |

Среднесписочная численность ИТР |

9 |

9 |

1,00 |

|

5 |

Себестоимость продаж, тыс. руб., |

63 049 |

70 056 |

1,11 |

|

6 |

Прибыль от продаж, тыс. руб. |

13 675 |

15 047 |

1,100 |

|

7 |

Фондоотдача основных производственных фондов, тыс. руб. |

9,18 |

10,43 |

1,14 |

Данные таблицы 1 позволяют сделать вывод о том, что государственное бюджетное учреждение «ЧГТРК« ГРОЗНЫЙ »- динамично развивающаяся организация.

Для общей оценки финансовой устойчивости и ликвидности компании, помимо анализа ликвидности баланса, требуется расчет коэффициентов.

Таблица 2

Анализ финансовых коэффициентов

|

Финансовые коэффициенты |

Ограничения |

2013 |

2014 |

Изменения за период |

|

Коэффициент автономии |

≥0,5 |

0,740 |

0,671 |

-0,069 |

|

Коэффициент соотношения заемных и собственных средств |

≤1 |

0,352 |

0,491 |

0,139 |

|

Коэффициент маневренности |

0,5 |

0,259 |

0,335 |

0,077 |

|

Коэффициент обеспеченности запасов и затрат |

0,6-0,8 |

0,530 |

0,839 |

0,2 09 |

|

Коэффициент имущества производственного назначения |

≥0,5 |

0,61 |

0,50 |

-0,113 |

|

Коэффициент долгосрочного привлечения заемных средств |

— |

0 |

0 |

0,000 |

|

Коэффициент краткосрочной задолженности |

0, 191 |

0,301 |

0,110 |

|

|

Коэффициент абсолютной ликвидности |

0,2 — 0,25 |

0,157 |

0,179 |

0,023 |

|

Критический коэффициент ликвидности |

1,065 |

1,274 |

0, 209 |

|

|

Коэффициент текущей ликвидности |

≥2 |

1,683 |

1,735 |

0,052 |

Коэффициент автономии выше рекомендуемого значения (50%), это означает, что в свете долгосрочной перспективы все обязательства могут быть покрыты собственными средствами. Однако значение коэффициента к концу периода уменьшается, что свидетельствует о снижении финансовой независимости.

Соотношение заемных и собственных средств в норме.

Коэффициент маневренности показывает, какая часть собственных средств организации находится в мобильной форме, что позволяет маневрировать этими ресурсами. Анализируемая организация имеет низкие значения указанного коэффициента, то есть большая часть ее источников формирования собственности инвестирована во внеоборотные активы и не задействована в обороте. Положительным моментом следует считать повышение значения коэффициента маневренности в конце периода.

Увеличение размера оборотных средств привело к увеличению соотношения между резервами и затратами.

Коэффициент собственности для промышленного использования находится в рекомендуемых пределах.

Значение коэффициента абсолютной ликвидности ниже нормы в начале и в конце периода, однако абсолютное значение коэффициента абсолютной ликвидности увеличивается к концу периода, что является положительной тенденцией.

Коэффициент критической ликвидности характеризует платежеспособность предприятия с учетом предстоящих поступлений от дебиторов (промежуточного покрытия).

Расчетное значение коэффициента показывает, что ликвидность и будущие поступления оборотных средств не полностью покрывают текущую кредиторскую задолженность.

Коэффициент текущей ликвидности, отражающий долгосрочный прогноз платежеспособности, ниже нормы. Росту коэффициента текущей ликвидности способствует рост источников долгосрочного фондирования резервов и снижение уровня краткосрочных обязательств.

Финансовые отношения в бизнесе требуют определенных организационных форм. Последние выражаются в создании различных специализированных подразделений в структуре управления.

Финансовая служба предприятия занимается:

— планированием;

— осуществлением расчетов;

— анализом финансовой отчетности;

— разработкой инновационных методов и т.д.

Общее правило формирования коллектива сотрудников финансовой службы предприятия — высокая квалификация и экономически оправданная минимизация штата. Поэтому структура финансовой службы предприятия обычно формируется постепенно, по мере развития предприятия, освоения современных технологий и внедрения современных инструментов финансового менеджмента, централизации финансово экономического управления предприятием и формирования на предприятии высокой корпоративной культуры.

На предприятии ГБУ «ЧГТРК« ГРОЗНЫЙ »действует финансовая служба, которая занимается проблемами финансового менеджмента предприятия.

В зависимости от размера бизнеса и объема задач, которые должна выполнять финансовая служба, она может принимать различные организационные формы: от главного бухгалтера или менеджера в малых предприятиях до целых финансовых отделов в крупных организациях.

Рассматриваемое предприятие ГБУ «ЧГТРК« ГРОЗНЫЙ »относится к категории средних предприятий.

Объем финансовой работы не слишком велик, выполняемые операции в основном однотипные, поэтому и организационная структура финансовой службы ограничивается двумя отделами:

экономический отдел

бухгалтерия.

Экономической работой занимается 1 человек — главный экономист. В его обязанности входит оценка финансового состояния экономики и составление плановых документов — финансовых планов, инвестиционных планов, бюджета доходов и расходов — на основе рассмотренных показателей с учетом их влияния на деятельность экономики.

Бухгалтерия возглавляется главным бухгалтером. Он, как и главный экономист, ведет аналитическую работу. Результаты аналитических исследований деятельности компании оформляются документально. Для внешних пользователей составляется пояснительная записка, которая прилагается к годовому отчету и содержит общие вопросы, отражающие экономический уровень развития компании. Компания составляет годовые производственные и финансовые планы деятельности компании.

Бухгалтерия ведет учет всех хозяйственных операций фирмы с целью формирования бухгалтерской и финансовой отчетности.

В целом, финансовая работа в ГБУ «ЧГТРК «ГРОЗНЫЙ» осуществляется по трем направлениям:

) финансовое планирование бюджетирование капитала, доходов и расходов);

) оперативная (текущая) деятельность по управлению денежным оборотом;

) контрольно-аналитическая работа.

Однако, в настоящее время при осуществлении финансовой работы не всегда разрабатываются обоснованные планы, так как руководство использует при расчетах будущих продаж «метод от достигнутого», то есть практически без обоснования изменений на рынке и достижения в связи с этим желаемого устойчивого финансового состояния. Другими словами, прогнозные бюджеты разрабатываются не полностью, а составляется только прогнозируемый отчет о прибылях и убытках.

Анализ финансового состояния проводится один раз в год в соответствии с годовым бюджетом. Для ГБУ «ЧГТРК« ГРОЗНЫЙ »это обстоятельство является недостатком, поскольку при изменении внешней ситуации на рынке строительных товаров руководство должно иметь оперативную информацию о финансовом состоянии предприятия. В частности, это может относиться к высокому уровню кредитов или долгов, снижению платежеспособности компании и изменению цен на продукцию.

Поэтому анализ финансового состояния необходимо проводить не реже одного раза в квартал. В этом случае, например, может быть обнаружено сезонное изменение финансового состояния, что потребует принятия дальнейших управленческих решений для балансировки денежных потоков в течение года.

Основные проблемы финансовой службы на ГБУ «ЧГТРК «ГРОЗНЫЙ»:

. Вся работа службы возложена на одного человека

2. Устаревшая для современного уровня развития программа учета и хранения информации

. Наиболее полно выполняется функция делопроизводства.

. Отсутствие планирования в финансовой работе предприятия.

В целом, можно с уверенностью сказать, что финансовое управление государственным бюджетным институтом «ЧГТРК« ГРОЗНЫЙ »компании занимает важное место в политике организации.

Учитывая, что экономической целью любого вида предпринимательской деятельности является получение прибыли, для объективной оценки финансово-экономического состояния предприятия, помимо показателей ликвидности и финансовой устойчивости, необходимо рассчитать показатели рентабельности прибыльности) и деловой активности, которые характеризуют эффективность использования производственных ресурсов и конечный экономический результат производственно-хозяйственной деятельности.

Главным источником экономической информации для расчета коэффициентов рентабельности третья группа) и деловой активности четвертая группа) является форма Отчет о финансовых результатах » (табл.3).

Таблица 3

Показатели деловой активности ГБУ «ЧГТРК «ГРОЗНЫЙ»

|

№ п/п |

Показатели |

2013 |

2014 |

Изменения за период (+, — ) |

Темп роста, % |

|

1 |

Выручка от продажи |

77004 |

85340 |

8336 |

110,8 |

|

2 |

Чистая прибыль |

11227 |

12227 |

1000 |

108,9 |

|

3 |

Фондоотдача |

9,18 |

1,25 |

113,6 |

|

|

4 |

Оборачиваемость дебиторской задолженности (в оборотах) |

5,15 |

5,48 |

0,33 |

106,4 |

|

5 |

Оборачиваемость дебиторской задолженности (в днях) |

69,9 |

65,69 |

-4,21 |

94,0 |

|

6 |

Оборачиваемость запасов (в оборотах) |

63,87 |

37,08 |

-26,79 |

58,1 |

|

7 |

Оборачиваемость запасов (в днях) |

5,63 |

9,7 |

4,07 |

172,3 |

|

8 |

Оборачиваемость кредиторской задолженности (в днях) |

16,1 |

18,5 |

2,4 |

114,9 |

|

9 |

Продолжительность операционного цикла (п.5+ п.7) |

75,6 |

75,4 |

-0,2 |

99,7 |

|

10 |

Продолжительность финансового цикла (п.9 — п.8) |

59,5 |

56,9 |

-2,6 |

95,6 |

|

11 |

Оборачиваемость собственного капитала |

6,8 |

6,9 |

0,1 |

101,5 |

|

12 |

Оборачиваемость активов |

5,0 |

4,6 |

-0,4 |

92,0 |

Как следует из данных табл. 3, из трех соотношений «золотого правила деловой активности» выполняется только одно, а именно: темп роста активов организации больше 1. Все остальные условия не выполняются, что говорит о том, что компания не активно работает на рынке. У анализируемого хозяйствующего субъекта снижается оборачиваемость активов. Однако в то же время у анализируемой организации возрастают активы, растет объем продаж, растет прибыль от продаж. Снизилась длительность операционного цикла, что положительно характеризует управление оборотными активами. Длительность финансового цикла также снизилась, что тоже является положительным моментом, поскольку приводит к снижению потребности в оборотном капитале.

Проанализируем эффективность деятельности организации, для чего рассчитаем показатели рентабельности. Сначала изучим основные коэффициенты рентабельности, характеризующие эффективность деятельности коммерческой организации табл. 4.

Таблица 4

Основные коэффициенты рентабельности, характеризующие эффективность деятельности ГБУ «ЧГТРК «ГРОЗНЫЙ»

|

Наименование финансового коэффициента |

Расчетные значения |

||

|

2013 |

2014 |

Изменение |

|

|

Рентабельность реализованной продукции (товаров, работ, услуг) |

0,116 |

0,104 |

-0,012 |

|

Рентабельность продаж |

0,094 |

-0,010 |

|

|

Норма прибыли |

0,057 |

0,073 |

0,016 |

Рентабельность реализованной продукции и рентабельность продаж характеризуют эффективность текущей деятельности, а норма прибыли всей финансово-хозяйственной деятельности коммерческой организации.

Таким образом, следует отметить снижение в отчетном году по сравнению с прошлым годом эффективности текущей деятельности коммерческой организации и рост эффективности всей ее финансово-хозяйственной деятельности.

Далее рассчитаем и проанализируем основные коэффициенты рентабельности, характеризующие эффективность использования ресурсов организации табл. 5.

Таблица 5

Анализ основных коэффициентов рентабельности, характеризующих эффективность использования ресурсов ГБУ «ЧГТРК «ГРОЗНЫЙ»

|

Показатель |

2013 г. |

2014 г. |

Изменение |

|

Рентабельность активов |

0,73 |

0,67 |

-0,07 |

|

Рентабельность собственного капитала |

0,99 |

0,99 |

0,00 |

|

Рентабельность заемного капитала |

2,81 |

2,02 |

-0,79 |

|

Рентабельность инвестированного капитала |

0,99 |

0,99 |

0,00 |

|

Рентабельность оборотных активов |

2,17 |

1,34 |

-0,83 |

|

Рентабельность внеоборотных активов |

1,34 |

1,49 |

0,16 |

Результаты расчетов табл. 5 показывают, что эффективность использования активов снизилась. Это свидетельствует о снижении спроса на услуги организации. Также снизилась рентабельность оборотных активов, что означает снижение эффективности использования оборотного капитала и повышение вероятности возникновения сомнительной и безнадежной дебиторской задолженности, увеличение коммерческого риска.

Рентабельность собственного капитала и инвестированного капитала не изменилась, а рентабельность внеоборотных активов повысилась, однако это повышение является результатом выбытия внеоборотных активов.

Вывод:

Анализ финансовой деятельности ГБУ «ЧГТРК «ГРОЗНЫЙ» показал, что у организации существуют проблемы в расчетно платежной дисциплине, о чем свидетельствует возрастание удельного веса дебиторской задолженности в балансе. Организации необходимо ужесточить кредитную политику.

Анализируемая организация имеет нормальную финансовую устойчивость, запасы обеспечиваются за счет собственных оборотных средств. По результатам анализа показателей рентабельности можно сформулировать следующую рекомендацию — обеспечить повышение эффективности текущей деятельности организации за счет:

) увеличения массы прибыли;

Таким образом, на основании изложенного можно сделать вывод, что принятие управленческих решений по эффективности управления финансами предприятия необходим анализ финансово-экономического состояния предприятия.

Финансовый анализ в его традиционном понимании — это метод исследования, который разбивает сложные явления на составные части. В широком научном понимании финансовый анализ — это метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. Экономическая сущность финансового анализа лучше всего отражена в следующем определении: «Финансовый анализ — это оценка финансовых и экономических показателей фирмы в прошлом, настоящем и ожидаемом будущем».

Цели финансового анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных и информационных возможностей проведения анализа.

Проведен анализ деятельности ГБУ «ЧГТРК «ГРОЗНЫЙ» и его структурного подразделения (отдела бухгалтерского учета).

Финансовое положение ГБУ «ЧГТРК «ГРОЗНЫЙ» является абсолютно устойчивым, и платежеспособным.

1 Конституция Российской Федерации: Принята 12 декабря 1993 г. — М.:: Юрид. лит., 1993. — 62 с.

2 Гражданский кодекс Российской Федерации: часть первая принята Государственной Думой 21 октября 1994 г., часть вторая принята 22 октября 1995 г., (с изм. и доп. от 31 декабря 2002 г.).

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. — Распоряжение ФУДН от 12.08.94. № 31 — р.

Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие — М.: Дело и сервис, 2011. — 257с.

Астахов В.П. Анализ финансовой устойчивости и процедуры, связанные с банкротством. М.: Ось — 89, 2012. — 480 с.

Баканов М.И., Шеремет А.Д. Экономический анализ. — М.: Финансы и статистика, 2012. — 656 с.

Балабанов И.Т. Основы финансового менеджмента. М.: Финансы и статистика, 2011. — 384с.

Бланк И.Б. Финансовый менеджмент. Киев: Ника — Центр — Эльга, 2012. — 306с.

Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет, 2012. — 208 с.

Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2012. — 514 с.

Кодраков Н.П. Основы финансового анализа. М.: Главбух, 2011. — 114 с.

Кузнецова Е.В. Финансовое управление компанией. М.: Фонд «Правовая культура», 2011. — 247 с.

Муравей Л.А., Яковлев В.А. Задачи финансового менеджмента. М.: Финансы — Юнити, 2012. — 258 с.

Никольская Э.В., Лозинская В.Б. Финансовый анализ. М.: МГАП Мир книги, 2014. — 316 с.

Павлов Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия, М.: Финансы и статистика, 2012. — 103 с.

Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учеб. Пособие для вузов. — М.: Мастерство, 2012. — 336с.

Стоянова Е.С. Финансовый менеджмент: российская практика. М.: Финансы и статистика, 2011. — 118 с.

Титов В.В., Коробкова З.В. Финансовая стратегия в управлении предприятием. Новосибирск, 2011. — 409 с.

Грачев А.В. Основы финансовой устойчивости предприятия. // Финансовый менеджмент. — 2014. — №4.15-34с.