Более десяти лет назад перед большинством российских компаний встал вопрос о необходимости внедрения бюджетного управления. На Западе этот финансовый положительно себя зарекомендовал. Может ли западная практика быть эффективной в российских условиях, и какие методы целесообразнее применять?

Сегодня внедрением, постановкой и модернизацией бюджетного управления занимаются практически все средние и крупные предприятия (в малом бизнесе контроль за движением финансовых ресурсов ведется на высоком уровне).

Важность применения этой технологии в России подтверждается ростом предложения консалтинговых услуг. Спектр услуг в области консалтинга по бюджетному управлению постоянно расширяется. Однако большинство компаний предпочитают сами организовывать бюджетный процесс.

Свою роль играют и особенности корпоративного мышления: широко распространено мнение, что никто не может понять его проблемы лучше, чем сотрудники компании. Кроме того, на рынке трудовых ресурсов появляются молодые специалисты, получившие знания о бюджетировании в рамках высшего образования (курс бюджетного управления включен в образовательную программу российских вузов с 2000 г.).

Высокая стоимость консультационных услуг и отсутствие полной гарантии их эффективности также влияют на выбор участников проекта для реализации бюджета на предприятиях.

В любом случае у сотрудников компании гораздо больше преимуществ от участия в ее проекте, чем у независимых консультантов. Во-первых, они обойдутся предприятию дешевле; во-вторых, непосредственные работники лучше знают специфику своей организации. Они также подчиняются непосредственно руководству и обладают высоким чувством ответственности.

Однако самостоятельная реализация бюджетного управления имеет ряд существенных недостатков. Следовательно, высока вероятность методических ошибок, а привлечение экспертов-консультантов поможет их избежать. Могут существующие проблемы в сфере управления, и снизится вероятность их оперативного решения (у консультантов в этом случае вероятность успеха более высокая, так как авторитет и значительная сумма, выплаченная за консультации, привлекают более пристальное внимание менеджмента).

Современные российские предприятия имеют разный уровень развития и разные формы управления бюджетом. Наиболее прогрессивными в этом отношении являются предприятия нефтегазового комплекса, металлургии, торговли и сферы услуг, более консервативны предприятия машиностроительной отрасли и АПК. Размер бизнеса также влияет на решение о внедрении бюджетного управления, поскольку даже незначительные ошибки в крупном бизнесе чреваты серьезными финансовыми потерями.

Разработка рекомендаций по повышению эффективности управления ...

... 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ 1.1 Понятие и виды затрат на предприятии Коммерческие расходы являются ... бюджетное учреждение культуры Культурно-спортивный центр пгт. Восточный. Объектом исследования является система управления затратами ... группы затрат с одинаковыми характеристиками по отношению к установленному объекту затрат ( продукции, услугам, калькуляционным ...

Бюджетное управление является инструментом управления финансовым состоянием предприятия, и как управленческая технология базируется на трех основных компонентах — на технологии бюджетирования, организации бюджетного процесса, автоматизации деятельности предприятия в целом и бюджетного управления в частности.

Бюджетирование сегодня редко бывает финансовым менеджментом. Чаще бюджет используется для констатации уже свершившегося факта (выполнение/невыполнение), выступает в роли одного из показателей для поощрения или наказания персонала, тогда как собственно предупреждения, предотвращения и непосредственного принятия оперативного управленческого решения не происходит. Такое положение можно объяснить рядом факторов. Основной причиной, сдерживающей развитие бюджета на современных предприятиях, является низкая степень автоматизации управления, что напрямую влияет на своевременность потока информации к руководству.

Другая причина обусловлена ролью персонала в бюджетном процессе, так как при наличии всех прочих условий отсутствие у людей чувства вовлеченности в бюджетный процесс и чувства ответственности за исполнение бюджета может сделать всю проведенную работу бесполезной.

Компания, которая хочет преуспеть в конкурентной борьбе, должна иметь план развития. Успешные компании создают такой план не на основе статистических данных и прогнозов на будущее, а на основе видения того, какой должна стать компания со временем. И только тогда они решают, что делать сегодня, чтобы завтра оказаться в ожидаемой точке.

В процессе достижения поставленных целей возможны отклонения от указанного пути, поэтому на каждом «повороте» предприятию необходимо просчитывать различные варианты своих дальнейших действий. для таких расчетов и является бюджетирование.

Причем от того, насколько четко руководитель разъяснил для себя само понятие «бюджетирование», напрямую зависит эффект, который предприятие получит в результате внедрения этого финансового

Глава I. Бюджетное управление на предприятии

§1 Бюджет предприятия и процесс разработки бюджета

бюджета предприятия

Бюджет — это процесс планирования будущей деятельности компании, результаты которого документируются бюджетной системой.

Обычно бюджеты создаются в рамках оперативного планирования. Исходя из целей компании, бюджеты решают проблему распределения экономических ресурсов, имеющихся в распоряжении организации. Разработка бюджетов обеспечивает количественную определенность выбранных перспектив существования фирмы.

К числу основных задач бюджетирования относится

-

обеспечение текущего планирования;

-

обеспечения координации, кооперации и коммуникации подразделений предприятия;

-

обоснование затрат предприятия;

-

создание базы для оценки и контроля планов предприятия;

-

исполнение требований законов и контрактов.

Выгоды от хорошего бюджетирования и контроля над бюджетом чрезмерно компенсируются затратами на их внедрение и развитие. Безусловно, очень многое зависит от специфики деятельности предприятия, но даже небольшим фирмам рекомендуется применение бюджетирования (например, в сокращенном варианте).

Бюджетирование в системе управленческого учета

... бюджетов; Рассмотрение бюджета затрат; Формирование бюджетов на предприятии; Постановка на учет и исполнение бюджета. Объектом исследования является бюджет предприятия. В работе представлены: введение, две главы, заключение, список использованной литературы. 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТИРОВАНИЯ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА Бюджет ...

Как правило, наиболее сложным этапом составления бюджета является этап его внедрения на предприятии. Приватизированные фирмы унаследовали большой опыт составления ненужных документов для бизнеса в рыночной экономике. Поэтому решающим является решение высшего руководства ввести бюджет в новой реальной шкале ценностей. И с этого момента по существу начинается серьезная работа, основные этапы которой состоят в следующем:

-

изучение внутренней и внешней документации предприятия, и взаимодействия подразделений, механизмов управленческого учета и т.д.;

-

поиск наименее болезненных путей вовлечения управленческой команды предприятия в процесс бюджетирования;

-

разработка плана внедрения бюджетирования (все дальнейшие действия будут определены планом внедрения);

-

пересмотр старых или разработка новых внутренних стандартов;

-

создание информационной базы для бюджетирования, предусматривающей разработку новых отчетов по подразделениям, приближенных к специфике деятельности предприятия;

-

создание новых или реорганизация старых подразделений для осуществления процесса бюджетирования;

-

разработка или приобретение программного обеспечения и его установка на внутренней сети предприятия;

-

обучение персонала.

Теперь перейдем к процессу бюджетирования как таковому.

Бюджеты составляются как по структурным подразделениям, так и по компании в целом. Разделенные бюджеты объединяются в единый корпоративный бюджет, который называется основным или основным бюджетом. Американские финансовые менеджеры говорят Master Budget.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

-

Подготовка операционного бюджета;

-

Подготовка финансового бюджета.

Перечень операционных бюджетов, как правило, исчерпывается списком:

-

бюджет продаж;

-

бюджет производства;

-

бюджет производственных запасов;

-

бюджет прямых затрат на материалы;

-

бюджет производственных накладных расходов;

-

бюджет прямых затрат на оплату труда;

-

бюджет коммерческих расходов;

-

бюджет управленческих расходов;

-

прогнозный отчет о прибыли.

54 стр., 26920 словБюджетирование как инструмент финансового планирования

... расходов и доходов предприятия на принципах самоокупаемости и самофинансирования. Важнейшими объектами финансового планирования выступают (рис.2): определение выручки от продажи продукции (работ, ... изучить бюджет как инструмент финансового планирования. Исходя из поставленной цели, были поставлены следующие задачи; ü рассмотреть теоретические основы бюджетирования и финансового планирования; ü ...

К числу финансовых бюджетов относятся

-

инвестиционный бюджет;

-

бюджет денежных средств;

-

прогнозный баланс.

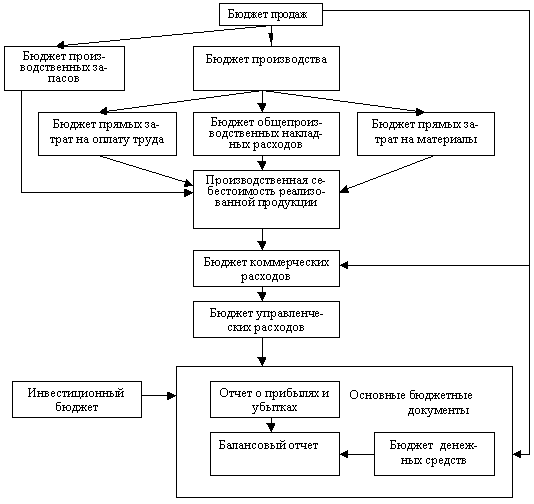

Последовательность формирования основного бюджета удобно представить в виде блок-схемы (рис. 1).

Эта блок-схема не отражает все возможные отношения между бюджетами, но описывает логическую последовательность бюджетного процесса.

Рис. 1. Блок-схема формирования основного бюджета

Прежде, чем приступать к методике подготовки основного бюджета, рассмотрим некоторые аспекты философии бюджетирования:

-

Бюджеты могут оказаться недосягаемыми, если маркетинговые и производственные цели недостижимы.

-

Бюджеты могут быть неприемлемыми, если условия достижения целей невыгодны для компании.

-

Эффективность принятых бюджетов оценивается в процессе диагностики состояния компании.

-

При составлении бюджетов следует опираться на документы, близкие по форме и структуре к бухгалтерским документам.

-

Производить бюджетирование без применения вычислительных средств (локальной компьютерной сети) и соответствующего программного обеспечения невозможно в реальном масштабе времени и ценности.

Несколько слов в отношении временного характера бюджета. традиционно принято делить год на 12 месяцев и заполнять все бюджетные таблицы на каждый месяц отдельно. необходимо понимать, что в этом случае целый месяц представлен точкой во времени. Часто это не подходит для финансового менеджера и для составления более подробных бюджетов с разбивкой по месяцам на недели или десятилетия. Такой случай можно считать идеальным. Основная проблема его практической реализации — оперативное обеспечение бюджетного процесса исходными данными. Практическая истина здесь очень проста: планирование процесса планирования — это только часть задачи. информационное сопровождение этого процесса в реальном времени гораздо сложнее.

В дальнейшем мы будем последовательно рассматривать каждый частный бюджет в общей системе бюджетного процесса.

Характеристика частных бюджетов предприятия

Процесс бюджетирования начинается с составления бюджета продаж.

Бюджет продаж: операционный бюджет, содержащий информацию об объеме запланированных продаж, цене и ожидаемом доходе от продажи каждого типа продукта. Роль этого бюджета настолько велика, что приводит к необходимости создания отдельного подразделения со своей инфраструктурой, качественно и постоянно занимающегося изучением рынка, анализом портфеля продукции и т.д. Как правило, это отдел маркетинга. Качество бюджета продаж напрямую влияет на процесс составления бюджета и успех компании.

Управление и контроль затрат по отклонениям

... бюджеты с их связанными количественными показателями продаж, производства, затрат и т. п. Должна быть предусмотрена возможность принятия определенных мер по исправлению выявленных недостатков и отклонений. 2. Управление ... другого; пересмотр бюджетов. Бюджеты, которые составлялись и утверждались еще ... общим учетным принципом непрерывности деятельности организации: осуществляя в текущем периоде ...

В целом к бюджету продаж предъявляются требования:

-

бюджет должен отражать, по крайней мере, месячный или квартальный объем продаж в натуральных и стоимостных показателях;

-

бюджет составляется с учетом спроса на продукцию, географии продаж, категорий покупателей, сезонных факторов;

-

бюджет включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потоков денежных средств;

-

в процессе прогноза денежных потоков от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть продукции оплачена в месяц отгрузки, месяц, безнадежный долг.

Наряду с бюджетом продаж желательно составить смету расходов на продажу, хотя в блок-схеме составления основного бюджета он ближе к отчету о прибылях и убытках. Во-первых, бюджет коммерческих расходов непосредственно связан с бюджетом продаж; во-вторых, коммерческие расходы планируются теми же подразделениями.

Бюджет производства – это производственная программа, которая определяет запланированные номенклатуру и объем производства в бюджетном периоде (в натуральных показателях).

Он основан на бюджете продаж, учитывает производственные мощности, увеличение или уменьшение запасов и объем внешних закупок. Для расчета объема товаров, которые должны быть произведены, используется универсальная формула:

TMS готовой продукции в начале периода + Планируемый объем производства = TMS запланированных продаж + TMS готовой продукции в конце периода.

Затем определяется требуемый объем производства как запланированный объем продаж плюс желаемый запас продукции на конец периода минус запас готовой продукции в начале периода. Сложный момент — определить оптимальный запас продукции на конец периода. С одной стороны, большой запас товаров поможет отреагировать на неожиданные всплески спроса и перебои в поставках сырья, с другой стороны, деньги, вложенные в запасы, не приносят дохода.

Одновременно с производственным бюджетом составляется инвентарный бюджет. Он должен отражать прогнозируемые уровни запасов сырья, материалов и готовой продукции. Бюджет подготавливается в стоимостном выражении и призван количественно представить опасения снабженцев предприятия относительно перебоев в поставках сырья, неточности прогноза продаж и др. Информация инвентаризационного бюджета также используется при составлении бюджета и отчета о прибылях и убытках.

Бюджет прямых затрат на материалы — это количественная оценка планов прямых затрат компании на использование и закупку основного сырья и материалов.

Методика составления исходит из

-

все затраты подразделяются на прямые и косвенные;

-

прямые затраты на сырье и материалы – затраты на сырье и материалы, из которых производится конечный продукт;

-

бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж;

-

объем закупок сырья и материалов рассчитывается как объем использования плюс запасы на конец периода и минус запасы на начало периода;

11 стр., 5242 словФинансовое планирование на предприятии

... использования. В процессе финансового планирования определяется оптимальное соотношение финансовых и материальных ресурсов. Финансовое планирование в организациях связано с планированием хозяйственной деятельности и основано на показателях производственного плана (объем производства, продажи, смета расходов на ...

-

бюджет прямых затрат на материалы составляется с учетом сроков и порядка погашения кредиторской задолженности на материалы.

Помимо бюджета прямых затрат на материалы, для закупленных материалов создается график платежей.

Бюджет прямых затрат на рабочую силу является количественным выражением планов компании по оплате труда основного производственного персонала.

При подготовке бюджета прямых затрат на оплату труда учитывают:

-

он составляется исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала;

-

в бюджете прямых затрат на оплату труда выделяют фиксированную и сдельную часть оплаты труда.

Если на предприятии накопилась задолженность по оплате труда или предприятие подозревает, что не сможет выплачивать заработную плату в установленные сроки, то дополнительно к бюджету прямых затрат на оплату труда составляется график погашения задолженности по заработной плате. Этот график составлен по тому же принципу, что и график платежей за закупленное сырье и материалы.

Общий производственный бюджет — это количественная оценка планов всех производственных затрат компании, за исключением прямых материальных и трудовых затрат.

Бюджет управленческих затрат — это плановый документ, в котором перечислены затраты на деятельность, не связанную напрямую с производством и продажей продукции.

Составив предварительные бюджеты, описанные выше, можно приступать к формированию основного финансового бюджета, который начинается с формирования прогнозного отчета о прибылях и убытках компании.

Отчет о прогнозируемых прибылях и убытках — это форма финансовой отчетности, подготовленной до начала планового периода, которая отражает результаты запланированной деятельности. Отчет о предполагаемых прибылях и убытках составляется для определения и учета уплаты налога на прибыль при оттоке денежных средств в кассовый бюджет.

Отчет о прогнозируемых прибылях и убытках составляется на основе данных, содержащихся в бюджетах продаж, себестоимости продаж и операционных расходах. Это добавляет информацию о прочей прибыли, других расходах и сумме подоходного налога.

Отчет о запланированных прибылях и убытках содержит в сжатой форме прогноз всех прибыльных операций фирмы и, следовательно, позволяет менеджерам отслеживать влияние отдельных оценок на годовую оценку прибыли. Если расчетная чистая прибыль необычно мала по сравнению с объемом продаж или капитала, требуется дальнейший анализ всех компонентов оценки и ее пересмотр.

шагом, одним из самых важных и сложных шагов в бюджетировании, является составление бюджета денежных средств.

Денежный бюджет — это плановый документ, отражающий будущие платежи и денежные потоки. Доход классифицируется по источнику получения средств, а расходы классифицируются по направлению использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия).

Разница представляет собой избыток неизрасходованных денег или недостаток средств.

Организация финансового планирования на предприятии

... в целом. [5, С.56] Финансовое планирование тесно связано с планированием производственной и хозяйственной деятельности. На примере одной из многих компаний я хотел бы показать организацию финансового планирования. Цель финансового планирования предприятия конкретизируется в зависимости от ...

Кассовый бюджет составляется отдельно по трем видам деятельности: основной, инвестиционной и финансовой. Это деление очень удобно и иллюстрирует денежные потоки.

Бюджеты продаж, различные операционные и операционные бюджеты и бюджеты капиталовложений отражаются в кассовом бюджете. Также следует учитывать выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочные ссуды, а также другие проекты, требующие денежных затрат.

На заключительном этапе бюджетного процесса составляется прогнозный бюджет.

Прогнозный баланс — это форма баланса, которая содержит информацию о будущем состоянии предприятия на конец прогнозного периода.

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия).

Прогнозный баланс позволяет производить расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период – действительно, если все бюджеты составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала.

Контроль выполнения бюджета предприятия 1

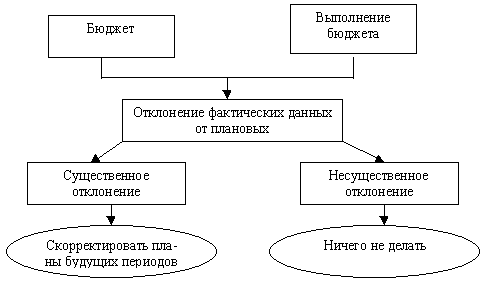

Бюджетирование без обратной связи – это даром потраченное время. Любая система жизнеспособна, если она включает элементы обратной связи, которые обеспечивают анализ того, что система сделала, и текущее регулирование поведения системы при поступлении сигналов о ее состоянии. Бюджетирование — это также система, очень серьезная и ответственная система финансового планирования для компании, и она должна обеспечивать соответствующую обратную связь. Роль обратной связи в этом случае играет контроль исполнения бюджета. Система контроля за исполнением бюджета на предприятии — это своего рода мониторинг финансового состояния предприятия. Важность этой системы не вызывает сомнений. Тем не менее, говоря о путях практической реализации системы, следует принимать во внимание позиционирование предприятия.

Будем различать три подхода к реализации системы контроля бюджета предприятия:

Так или иначе, каждый из подходов ориентирован на анализ отклонений. Рассмотрим каждый из этих подходов.

Простой анализ отклонений производится в соответствии со схемой, помещенной на рис. 2. Суть подхода состоит в том, что система контролирует состояние выполнения бюджета путем сопоставления бюджетных показателей и их фактических значений. Если отклонение носит существенный характер, то финансовый менеджер принимает решение о необходимости вносить соответствующие коррективы в бюджет последующего периода. В противном случае никакие корректирующие действия не производятся.

В этой связи важным представляется вопрос о существенности издержек. Представляется, что в качестве критерия для определения важности издержек следует использовать конечные итоговые бюджетные показатели, например, величину суммарного денежного потока. Имея соответствующую компьютерную программу, финансовый менеджер рассчитывает последствия конкретного отклонения фактических показателей от плановых значений на величину суммарного денежного потока. На основании отклонения фактического суммарного денежного потока от планового значения делается вывод о необходимости производить корректировку плана следующего периода.

Основы финансового планирование на предприятии

... направлений совершенствования финансового планирования российских компаний является внедрение бюджетной системы. При разработке системы бюджетного управления на предприятиях всех форм собственности необходимо учитывать влияние на процесс составления бюджетов и контроля за их ...

Рис. 2. Схема простого анализа отклонений, ориентированного на корректировку планов

Анализ отклонений, ориентированный на последующие управленческие решения, предполагает более детальный факторный анализ влияния различных отклонений параметров бизнеса на денежный поток. По существу, производится декомпозиция влияния всех, вместе взятых, отклонений на величину итогового денежного потока. Технология проведения такого контроля выглядит следующим образом.

Шаг 1. Установление всех факторов, которые влияют на величину денежного потока.

Шаг 2. Определение суммарного отклонения денежного потока от бюджетного значения.

Шаг 3. Определение отклонения годового денежного потока в результате отклонения каждого отдельного фактора.

Шаг 4. Составление таблицы приоритетов влияния, которая располагает все факторы по порядку, начиная с более значимых.

Шаг 5. Составления окончательных выводов и рекомендаций в части управленческих решений, направленных на выполнение бюджета.

Анализ отклонений в условиях неопределенности рассматривает несколько другую схему принятия решений в отношении существенности отклонений. Согласно этой схеме все параметры бизнеса (цены, объемы, расходные коэффициенты и т.д.) признаются по своей сути неопределенными значениями и задаются не в виде отдельных чисел, а в виде интервалов неопределенности.

Неопределенность в отношении параметров бизнеса порождает неопределенность результирующего годового денежного потока и/или прибыли, если последняя также является предметом анализа. Оценить неопределенность денежного потока можно с помощью имитационного моделирования.

подход к анализу отклонений базируется на убеждении, что оценка результатов деятельности предприятия, в частности, выполнения бюджета, должна осуществляться с учетом стратегии, которой следует предприятие. Данный подход не предлагает какую-либо вычислительную технологию контроля. Он устанавливает отправную точку процедуры контроля бюджета. Другими словами, проанализировав предприятия, финансовый менеджер выбирает соответствующую этой стратегии вычислительную процедуру контроля. предприятия может рассматриваться в двух измерениях:

Система контроля выполнения бюджета является критическим по важности элементом для предприятия, которое ориентируется использования достижений (частично, поддержания достигнутого уровня) при позиционировании конкурентных преимуществ в направлении лидерства по издержкам. В такой ситуации предприятие вынуждено “считать каждый рубль” своих издержек и поступлений, детально выясняя причину отклонения от ранее спланированных сценариев. Отражением этого стремления является метод контроля бюджета, сфокусированный на управленческие решения (второй подход в рамках используемой классификации).

§2 Успешное бюджетирование

Бюджетное управление позволяет повысить эффективность бизнеса от 10% до 30% и снизить прямые расходы на 3-20% за счет совершенствования качества менеджмента, на различные ситуации, дополнительных возможностей учета и анализа.

Процесс бюджетирования в организации

... бюджетирования; выполнить оценку бюджетирования на предприятии; разработать приоритетные направления бюджетного периода; осуществить анализ исполнения сводного бюджета. ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ 1.1 Содержание и принципы бюджетирования Бюджетирование - один из основных управления компанией. ... существующие бюджетные системы к условиям ... организации с учетом особенностей ...

В общем случае постановка бюджетного управления дает:

-

Оперативное управления ресурсами предприятия, оборотными средствами, запасами, повышение эффективности их использования.

-

Оперативное прогнозирование обеспеченности предприятия денежными средствами, улучшение ликвидности.

-

Обоснование необходимости выделения финансовых ресурсов на различные направления хозяйственной деятельности. Оценка инвестиционной привлекательности различных направлений бизнеса.

-

Снабжение всех заинтересованных служб информацией и аналитикой для принятия эффективных управленческих решений;

-

Делегирование ответственности;

-

Повышение «финансовой прозрачности» компании для ее же менеджеров.

-

Укрепление финансовой дисциплины.

-

Установление соответствия между планами и фактическими результатами. Возможность оперативного контроля отклонений и выявления их причин.

-

Согласование различных направлений деятельности, подразделений и проектов на основе единого скоординированного плана (бюджета).

-

Разграничение ответственности между руководителями различных направлений и уровней организационной иерархии за результаты.

-

Оценка и сравнение эффективности различных направлений бизнеса, подразделений, продуктов.

Рассмотрим основные принципы, на которые необходимо обратить внимание компании, рассчитывающей на успешное внедрение бюджетирования.

Три составляющих успеха

Как любая процедура, бюджетирование должно осуществляться по заранее утвержденным правилам. Следовательно, в первую очередь необходимо выработать и утвердить единые правила, на основе которых и будет строиться система бюджетирования: методологию, оформление табличных форм, финансовую т. д. Следует добиться, чтобы эти правила заработали. И здесь важную роль играет «человеческий фактор».

Нередко менеджеры постановку бюджетирования в штыки». Одни воспринимают это просто как дополнительную работу, которую им пытаются навязать, другие опасаются, что бюджетирование вскроет недостатки работы их подразделений, третьи вообще могут не понимать, что от них требуется. Чтобы заставить менеджеров исполнять бюджетные процедуры, нужно использовать пресловутый «административный ресурс».

Регламент бюджетирования, сам бюджет, система мотивации – все это нужно утверждать внутрифирменными приказами, за невыполнение которых сотрудников следует наказывать. Таким образом, вторая составляющая бюджетирования – это организационные процедуры.

Третий ключ к успеху – автоматизация всего процесса бюджетирования. На больших предприятиях объем информации огромен, но каким бы значительным он ни был, обработать его нужно вовремя. В современном бизнесе вчерашние данные никому не нужны. Необходим анализ сегодняшних показателей и прогноз на завтра, послезавтра, на месяц вперед и т. д. Автоматизация бюджетирования – это прежде всего автоматизация планирования. По сути, это автоматизация тех процедур, которые расписаны в регламенте по бюджетированию.

Принципы успешного бюджетирования

Принципы эффективного бюджетирования базируются на здравом смысле и довольно просты. Для сопоставления и анализа данных разных периодов процесс бюджетирования должен быть постоянным и непрерывным. Сами периоды должны быть одинаковыми и утверждены заранее: неделя, декада, месяц, квартал, год. Рассмотрим основные правила, соблюдать которые должна любая компания, занимающаяся бюджетированием.

Принцип «скольжения»

Непрерывность бюджетирования выражается в так называемом «скольжении». Существует период планирования, например пять лет. На этот период составляется так называемый бюджет развития, который не следует путать с бизнес-планом. В бизнес-плане должны содержаться не только количественная информация, но и идея бизнеса, маркетинговые исследования, план организации производства и т. д. В принципе, финансовая часть бизнес-плана и представляет собой бюджет развития.

Пятилетний период планирования включает еще один период длиной в четыре квартала. Причем такой период планирования выдерживается всегда: по прошествии первого квартала к четвертому прибавляется еще один и снова составляется бюджет на четыре квартала. Это и есть принцип «скольжения». Для чего это нужно?

Во-первых, используя «скользящий» бюджет, предприятие регулярно может учитывать внешние изменения (например, инфляцию, спрос на продукцию, ситуацию на рынке), изменения своих целей, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, чем при статичном бюджетировании. В условиях регулярного планирования сотрудники на местах привыкают к предъявляемым требованиям и соотносят свои повседневные действия со целями компании.

Во-вторых, при статичном бюджетировании к концу года значительно снижается горизонт планирования, чего не происходит при «скользящем» бюджете. Например, предприятие, которое раз в год в ноябре утверждает бюджет на год вперед, в октябре располагает планами только на два следующих месяца. И когда появится бюджет на январь, может оказаться, что уже поздно заказывать какие-то ресурсы, заявку на которые нужно было размещать за три месяца до поставки, то есть в октябре.

Утвердили – исполнять!

Утвержденные бюджеты должны исполняться – это одно из основных правил. В противном случае сводится на «нет» вся идея планирования и достижения поставленных целей. За неисполнение надо наказывать, для исполнения – мотивировать.

В то же время, как уже было отмечено выше, бюджетирование в первую очередь основано на здравом смысле. Любая компания может столкнуться с форс-мажорными обстоятельствами, поэтому в регламенте должна быть предусмотрена процедура как плановой, так корректировки бюджета. В идеале в бюджет должна быть заложена вероятность наступления любых событий. Для этого можно использовать, например, гибкий бюджет.

Гибкий бюджет составляется по принципу «если – то». То есть гибкий бюджет представляет собой ряд «жестких» бюджетов, основанных на различных прогнозах. В дальнейшем, какие бы события не произошли (военные конфликты, мировой экономический кризис), пересматривать и корректировать бюджет не придется. Нужно будет тот бюджет, который базируется на сбывшемся прогнозе.

От индикативного планирования к директивному

Как часто надо пересматривать бюджет? Ответ на этот вопрос должен содержаться в регламенте. Пересмотр бюджета – такая же регламентируемая процедура, как составление или исполнение бюджета. Для этого все планы должны быть разделены на две категории: предварительные (индикативные) и обязательные (директивные).

Процесс перехода плана из категории «предварительно» в категорию «обязательно» должен включать определенные стадии: корректировку, согласование и утверждение. Длительность всех стадий расписывается в регламенте по бюджетированию. Все это нужно для того, чтобы бюджет был не просто планом, а планом, реальным для исполнения. Добиться от менеджеров выполнения нереального бюджета можно только единожды, если же требовать этого постоянно, менеджер просто уйдет из компании.

К единым стандартам

Все бюджетные формы (таблицы) должны быть одинаковыми для всех центров учета. Особенно это актуально для холдингов, в состав которых входят различные предприятия. Если каждый завод будет использовать свои собственные формы, то у финансовой службы управляющей компании основная доля времени будет уходить на консолидацию данных, а не на планирование и анализ результатов.

Такой же стандартной и основанной на единой методике должна быть процедура заполнения бюджетов на разных предприятиях холдинга, а также на уровнях центров финансовой ответственности в рамках предприятий. Соответственно едиными должны быть и сроки представления бюджетов подразделениями холдинга в управляющую компанию.

Принцип детализации расходов

С целью экономии ресурсов и контроля за использованием средств все значительные расходы должны детализироваться. Рекомендуется детализировать все расходы, доля которых превышает 1% в общей доле расходов, хотя нужно принимать во внимание и размер компании. Смысл детализации в том, чтобы не позволить менеджерам затратных подразделений наживаться за счет компании.

Директивная часть бюджета должна быть гораздо подробней индикативной и иметь максимально возможный уровень детализации.

Детализации может подвергаться и учетный период. Например, бюджет доходов и расходов можно детализировать по месяцам, а бюджет движения денежных средств – по неделям или даже банковским дням, так как контроль за финансовыми потоками требует большей тщательности и оперативности.

Принцип «финансовой

Прежде чем внедрять бюджетирование, предприятию необходимо создать финансовую которая может быть построена по иным принципам, нежели организационная Некоторые подразделения могут быть объединены в единый финансовый центр учета. И наоборот, в рамках одного подразделения можно выделить разные центры учета (например, по видам продукции или направлениям деятельности).

Разработав финансовую предприятие выявит количество уровней сбора бюджетной информации и в зависимости от этого сможет сформировать график составления бюджетов для каждого центра учета.

«Прозрачность» информации

Чтобы исключить возможность искажения информации и усилить контроль за исполнением бюджета, специалисту, анализирующему данные итоговых бюджетных форм, необходим доступ к бюджетам каждого центра учета, а также к операционным бюджетам в рамках самих центров учета, вплоть до самого нижнего уровня. Кроме того, он должен располагать информацией о том, в какой стадии находится формирование бюджетов на всех нижестоящих уровнях. И если какое-то подразделение представило бюджет позже, чем нужно, то финансист, ответственный за бюджетирование, должен своевременно получить информацию о причинах, по которым это произошло. Поэтому необходим постоянный мониторинг процесса бюджетирования по всем уровням. В автоматизированных программах бюджетирования такой мониторинг осуществлять легко, гораздо сложнее это сделать, если бюджеты формируются в обычных электронных таблицах.

На пути к эффективному бюджетированию

Все процедуры и принципы, описанные выше, должны найти свое отражение в едином для всей компании «Регламенте бюджетирования». В этом документе должны быть определены порядок согласования бюджетов и их консолидации, формы документов, схемы документооборота, а также сроки рассмотрения и принятия решений по всем уровням сбора бюджетной информации.

Нужно помнить, что постановка бюджетирования – большая системная задача. Но, несмотря на трудности, которые возникают в ходе ее решения, надо стараться придерживаться принципов, описанных выше.

§3 Постановка бюджетирования

До постановки бюджетирования на предприятиях часто существуют проблемы:

— отсутствие оперативного (ежедневного, еженедельного) учета и анализа движения денежных средств, финансовых ресурсов, себестоимости продукции;

— отсутствие детального анализа деятельности производственных подразделений компании;

— неясность целей деятельности.

С чего следует начать

Во-первых, постановка бюджетирования на предприятии требует от руководства ответа на наиболее важные вопросы:

— Каковы цели вашего бизнеса?

— Как вы видите будущее вашего предприятия?

Во-вторых, внедрение бюджетирования в большинстве случаев не вызывает положительных эмоций у сотрудников. В целях преодоления сопротивления нововведениям необходимо провести серию обучающих семинаров и тренингов.

В-третьих, постановка бюджетирования на крупном предприятии требует помощи консультантов.

Автоматизация отдельных направлений

Автоматизация отдельных направлений — недорогой и эффективный способ осуществить управление и контроль наиболее важных сфер деятельности, которые определяются исходя из приоритетов компании. Приоритетное направление для автоматизации следует выбирать после тщательного анализа бизнес-процессов предприятия (их сложности, взаимосвязи и т. п.) и