Функции управления — это вид бизнеса, основанный на разделении и сотрудничестве менеджмента. Функции управления характеризуются определенной стабильностью, однородностью и сложностью воздействия на объекты со стороны субъектов управления.

С помощью функций управления происходит отражение содержания процесса управления, конечным результатом которого является выработка управленческого воздействия (команд, приказов), направленного на достижение поставленных целей. Сотрудник может выполнять несколько функций, так же как несколько сотрудников могут выполнять одну функцию.

Большинство авторов выделили общие и специальные функции, а к общим функциям они отнесли процесс планирования, организации, мотивации и контроля. Координация часто включается в эти функции, но иногда рассматривается как подфункция, посредством которой координируются общие и конкретные функции управления.

Планирование как функция менеджмента

Основные и специальные функции управления должны начинаться с функции планирования. Планирование — это процесс составления бизнес-планов. На этапе планирования процесса управления определяются цель бизнеса, ресурсы, необходимые для достижения цели, и способы ее достижения.

Планирование как функция управления является начальным этапом, после которого выполняются другие общие и специфические функции управления.

Основным элементом любого плана являются временные рамки реализации плана, они могут определяться сроками достижения целей. Тот факт, что у компаний есть четко определенный план, определяет возможность перехода к следующей функции управления.

Общие и специальные функции менеджмента тесно связаны между собой.

Организация и мотивация в качестве функций управления , Организация,

Если общие и специальные функции относятся ко всему предприятию в целом, то организационная функция составляет организационную структуру управления. Следовательно, организация как функция управления характеризуется процессом развития .

Мотивация

Благодаря мотивации компания создает условия труда, отличающиеся удобной и прибыльной деятельностью для всего коллектива. При этом мотивация отражает особое внутреннее (психологическое) состояние человека, побуждающее его к соответствующим действиям.

Контроль и координация как функции менеджмента , Контроль представляет собой

Общие и специальные функции управления также включают функции координации. Иногда исследователи говорят о проникновении этой функции на всех остальных.

Правовое регулирование управления общим имуществом многоквартирного дома в РФ

... на общее имущество собственников помещений в многоквартирном доме регулируются статьей 36 Жилищного Кодекса РФ. Положения статьи регулируют причины и порядок управления общими благами. Теоретической основой выпускной квалификационной работы являются работы специалистов ...

Координация — это процесс, направленный на обеспечение согласованных действий на всех уровнях управления в целях поддержки устойчивого функционирования и развития компании.

Основная цель согласования — наладить взаимодействие в работе соответствующих элементов предприятия, исключить помехи и отклонения от определенного режима работы.

Специальные функции менеджмента

Общие и специфические функции управления необходимы для любого бизнеса. Специальные функции выделяют в соответствии со сферой деятельности. К таким функциям можно отнести:

- Социально-экономическое планирование текущего и перспективного характера;

- Организация стандартизации;

- Организация учета и отчетности;

- Проведение экономического анализа;

- Техническая подготовка производства;

- Производственная организация;

- Управление в сфере ;

- Управление производством оперативного характера;

- Метрологическое обеспечение;

- Испытания и технологический контроль;

- Условия сбыта продукции;

- Кадровая работа и др.

Примеры решения задач

ПРИМЕР 1

Конкретные функции управления связаны со спецификой объекта управления. Назначение конкретных управленческих функций необходимо для организации управления, обучения персонала и организационной структуры.

Поскольку они возникают в результате наложения общих функций управления на спецификации объектов управления, список этих функций зависит от списка объектов управления и уровня декомпозиции самих функций.

Ресурсы, процессы и результаты могут выступать в качестве объектов управления.

Рис. 5.42. Представление об объектах конкретных функций управления

Эта классификация представляет организацию как набор входов, выходов и процессов преобразования ресурсов во входы, результатов в выходы. Но ведь систему можно рассмотреть и с других позиций, детализируя внутреннюю среду организации по составляющим (цели, задачи, структура, технология, персонал).

Можно рассмотреть наложение общих функций управления на функциональные области менеджмента (стратегическое управление, маркетинг, , управление персоналом, финансовый менеджмент , управление производством), которые выделились в процессе разделения труда в управлении в качестве самостоятельных участков работ. Это также даст представление о наборе конкретных функций управления.

Что касается первой классификации конкретных функций управления, мы можем выделить функции управления ресурсами, функции управления процессами и функции управления результатами.

Функции управления ресурсами

Управление запасами;

- Управление финансами;

- Управление персоналом и т.д.

Функции управления процессами

Управление материально-техническим снабжением;

- Управление основным производством;

- Управление вспомогательным производством;

- Управление обслуживающим производством;

- Совершенствование управления;

- Управление сбытом;

- Управление маркетингом и т.д.

Функции управления результатами.

Управление качеством;

«Региональное управление и территориальное планирование» для ...

... рефератов на семинарах. Критерии оценки курсовой работы по дисциплине «Региональное управление и территориальное планирование» приведены в Приложении 5. 3. СТРУКТУРА КУРСОВОЙ РАБОТЫ И ОСНОВНЫЕ ТРЕБОВАНИЯ К ... оценку за курсовую работу ставит преподаватель после защиты. Успех курсовой работы во многом зависит от правильной организации учебной работы студента. Основой любой работы является план, ...

- Управление производительностью;

- Управление затратами и т.д.

Литература для подготовки к лекции:

1. Лафта, Дж. К. Теория организации: учебник / Дж. К. Лафта. – М. : Проспект, 2005.

2. Менеджмент: управление организационными системами: / П.В. Шеметов, Л.Е.Чередникова, С.В.Петухова. – М.: изд. «Омега-Л», 2008.

3. Райченко А.В. Общий менеджмент: Учебник. — М.: ИНФРА-М, 2005.

4. Теория управления: учебник / под ред. Ю. В. Васильева, В. Н. Парахиной, Л. И. Ушвицкого. — 2-е изд-е, доп. — М. : Финансы и статистика, 2008.

Тема 5.2. Планирование и организация как функции менеджмента

Понятие и виды планирования. Этапы функции планирования. Принципы осуществления функции планирования.

Плановые стратегии. Планирование реализации стратегии.

Понятие организации как управленческой функции. Этапы функции организации. Принципы осуществления функции организации. Делегирование полномочий как важная часть функции организации.

Понятней виды планирования

Каждая из четырех функций управления жизненно важна для организации. В то же время планирование как функция управления обеспечивает основу для других функций, а функции организации, мотивации и контроля сосредоточены на реализации тактических и стратегических планов организации. Планирование — это процесс разработки плана, который определяет, что должно быть достигнуто и с помощью каких рычагов в соответствии со временем и пространством.

Задачи планирования:

1) обеспечение целенаправленного развития организации в целом и всех ее ;

2) перспективная ориентация и раннее распознавание проблем развития. План намечает желаемое в будущем состояние объекта и предусматривает конкретные меры, направленные на поддержку благоприятных тенденций или сдерживание отрицательных;

3) координация деятельности структурных подразделений и работников организации. Координация осуществляется как предварительное согласование действий при подготовке планов и как согласованная реакция на возникающие помехи и проблемы при выполнении планов;

4) создание объективной базы для эффективного контроля. Наличие планов позволяет производить объективную оценку деятельности предприятия путем сравнения фактических значений параметров с планируемыми по принципу «факт-план»;

5) стимулирование трудовой активности работающих. Успешное выполнение плановых заданий — объект особого стимулирования и основание для взаимных расчетов, что создает действенные мотивы для продуктивной и скоординированной деятельности всех участников;

6) информационное обеспечение работников организации. Планы содержат важную информацию для каждого участника о целях, прогнозах, альтернативах, времени, ресурсах и административных условиях работы.

В наследство жестко централизованной системы государственного планирования, формализации структур и отсутствия плановой свободы породило стереотип консервативного планового мышления, что приводит в настоящее время нередко к отрицанию плановой дисциплины на предприятиях и утверждению концепции динамической импровизации.

Планирование финансовых результатов деятельности организации

... на предприятии. Представленная работа состоит из указателя, введения, трех глав, выводов и предложений, списка использованной литературы и приложений. 1. Теоретические основы анализа формирования финансовых результатов деятельности организации, .1 Понятие финансовых результатов Хозяйственная деятельность ...

В эффективно функционирующих организациях обычно достигается разумный компромисс между планированием руководства и оперативной импровизацией менеджера. в частности, это предусмотрено реализацией принципов намеченной деятельности.

Чтобы учесть возможные изменения внешней среды при планировании, организации используют методы прогнозирования. Экономический прогноз — это прогноз развития экономики на ближайший период для конкретной организации.

При планировании разрабатывается комплекс мероприятий, определяющих последовательность достижения конкретных целей с учетом наиболее эффективного использования ресурсов каждым производственным звеном. Благодаря планированию обеспечивается согласование функций отдельных структурных подразделений в технологической последовательности: исследования и разработки, производство, сбыт. Результатом процесса планирования в организации является система взаимосвязанных документов — планов.

План — основа деятельности организации любой формы собственности и размеров; содержит указания, кому, какую задачу и в какое время решать, какие ресурсы нужно выделить на решение каждой задачи.

Каждый тип планирования отличается составом решаемых задач, используемой информацией, запланированными параметрами и степенью детализации, методами выполнения запланированных расчетов.

Продуктово-тематическое планирование заключается в формировании плана развития организации (плана диверсификаций, ликвидационного плана, плана НИР), определяющего мероприятия по обновлению продукции, совершенствованию технологии и организации производства. На этапе производства этот тип планирования включает разработку и оптимизацию производственных графиков для предприятий и мастерских.

Планирование ресурсов включает в себя расчеты материальных, трудовых и финансовых ресурсов, необходимых для выполнения тематических номенклатурных мероприятий, а также оценку экономических показателей и эффективности организации.

заключается в планировании объемов работ, загрузки подразделений и исполнителей, построении календарных графиков проведения работ по отдельным исполнителям, подразделениям, проектам и всей совокупности планируемых работ, графиков загрузки оборудования и исполнителей, распределения работ по отдельным календарным периодам.

Стратегическое планирование заключается в определении миссии организации на каждом из ее этапов, формировании системы целей деятельности и поведенческих стратегий. Стратегическое планирование, как правило, ориентировано на период пять и более лет.

Тактическое планирование заключается в поиске и согласовании наиболее эффективных способов и средств реализации стратегии, принятой для развития организации.

Состав и сочетание различных типов планов внутри отдельной организации формируются на основе принятой в ней планировочной концепции. Наиболее значимыми факторами, определяющими систему планов в организации, являются организационная структура и профиль деятельности организации, состав выполняемых производственных процессов, уровень сотрудничества в их реализации, объем и постоянство виды деятельности.

Планирование сбытовой деятельности предприятия

... планирование маркетинговой деятельности предприятия. Для реализации цели данной работы необходимо выполнить следующие задачи: во-первых, проанализировать организационно – экономические условия и результаты сбытовой деятельности, ... работает с единым поставщиком - ОАО «Сибирская нефтяная компания». Организация поставок нефтепродуктов ОАО «Сибнефть - Тюменьнефтепродукт» от головного предприятия ...

Планирование на предприятии осуществляют плановики и менеджеры различного уровня. Качество планирования зависит от компетентности менеджеров всех уровней управления, их квалификации и информационного обеспечения.

Крупные организации, как правило, планируют «сверху в низ». Планирование осуществляется на высшем уровне управления и носит характер директивы для более низких уровней правительства. Высший уровень управления определяет цели, основные направления и основные экономические задачи развития организации. Pla каждой более низкой ступени управления они конкретизируются с учетом возможностей каждого подразделения.

При планировании всегда руководствуется данными прошлых лет, но при этом делается попытка определить и контролировать развитие компании в будущем. Следовательно, надежность планирования зависит от точности реальных цифр из прошлого. Для точного планирования необходимо получить как можно больше достоверной информации о рынке и деятельности компании. Эта информация обеспечивается бухгалтерским учетом и широкой статистической базой.

Этапы функции планирования

Планирование, один из важнейших процессов внедрения в компании, состоит из отдельных этапов и процедур их реализации, которые находятся в определенной логической взаимосвязи и выполняются в постоянно повторяющейся последовательности, образуя определенный цикл планирования на предприятии.

Процесс планирования независимо от вида планов включает три этапа:

- Постановку задачи планирования;

- Разработку плана;

- Реализацию планового решения.

Этап постановки задачи планирования включает в себя обучение цели и анализ задачи планирования. Конкретное выражение целей планирования зависит от типа разрабатываемых планов. Анализ проблемы заключается в изучении и сравнении фактически достигнутого или ожидаемого состояния объекта проекта на момент разработки плана с требуемыми параметрами.

Этап разработки плана предусматривает формирование воз- °* ных вариантов решения проблемы планирования, прогнози- вание возможных последствий их реализации для организа- и > оценку вариантов и принятие планового решения.

Этап реализации планового решения заключается в доведении до артистов запланированного решения в виде намеченных целей, стандартов, показателей.

Стратегическое планирование

В настоящее время большинство руководителей отечественных предприятий сосредотачивают свои усилия на решении текущих проблем, оперативном управлении и, как следствие . Потенциальные проблемы развития часто обнаруживаются на периферии экономической деятельности. Организация системы стратегического планирования в компании — это не дань уважения моде, пришедшей с Запада, а жизненная необходимость.

Фундаментальный принцип стратегического планирования — адаптируемость, которая включает альтернативный план и стратегию, которые организация должна принять. Это реакция организации на изменения во внешней среде.

Стратегическое планирование — это набор действий и решений, принимаемых лидером, которые приводят к разработке конкретных стратегий, призванных помочь организации в достижении ее целей.

Стратегия (греч. strategos — искусство генерала) — это оптимальный набор правил и приемов, предназначенных для достижения целей организации и реализации ее миссии.

Процесс стратегического планирования показан на рис. 5.1. На первом этапе организация должна сформулировать свою миссию. Миссия организации определяет ее статус, декларирует принципы ее функционирования, заявления, реальные намерения ее руководителей. Это наиболее предприятия, выражающая причину ее существования. Он показывает, куда будут направлены усилия и какие ценности будут приоритетными.

Описание товаров (услуг), предлагаемых организацией;

- Определение основных потребителей, клиентов, пользователей;

- Цели организации — выживание, рост, доходность и др.;

- Технологию: характеристика оборудования, технологических процессов, инноваций в области технологии;

- Философию: выражаются базовые взгляды и ценности организации;

- Внутреннюю концепцию, в рамках которой описываются собственное мнение компании о себе, источники ее силы, факторы выживания;

- Внешний имидж компании, ее имидж, который подчеркивает экономический и корпоративный аспект перед партнерами, потребителями, обществом в целом.

Значение миссии для деятельности организации заключается в том, что она:

- Является основой для всех плановых решений организации, Для дальнейшего определения ее целей и задач;

- Помогает сосредоточить усилия работников на выбранном Управлении, объединяет их действия;

- Обеспечивает понимание и поддержку среди внешних участников организации (социального окружения).

При определении миссии необходимо установить период, в течение которого она должна быть реализована. Крайний срок выполнения миссии должен быть предсказуемым, чтобы нынешнее поколение работников могло видеть результаты своей работы.

На втором этапе стратегического планирования необходимо установить цели организации. Они устанавливаются в рамках миссии, выражают отдельные конкретные направления деятельности организации; лежат в основе принятия любого делового решения; служат руководством для формирования конкретных плановых показателей.

Целями организации могут быть:

- Снижение издержек производства и обращения;

- Увеличение (удержание) доли на внутреннем и ;

- Рост капитализации организации (рыночной стоимости акций);

- Повышение уровня инвестиционной привлекательности организации;

- Ориентиры организационного развития (например, выделение стратегических бизнес-единиц, переход с линейной на диви- зиональную организационную структуру управления);

К целям предъявляются следующие требования:

- Конкретность и измеримость;

- Ориентация во времени;

- Достижимость: цели должны быть реалистичными;

- Совместимость целей организации в целом и целей ее подразделений.

После того, как вы определили стратегические цели, важно расставить приоритеты и ранжировать их, поскольку невозможно решить все проблемы одновременно. Одна из наиболее частых причин неудач в планировании — отсутствие четкой и продуманной постановки целей. Основная задача в стратегическом планировании — адаптация организации к внешней среде. успешных действий по адаптации организации к внешней среде является четкое знание ситуации, ее возможностей и опасностей, которые в ней таятся. П1 анализе внешней среды прежде всего обращают внимание на из менения, которые могут оказать влияние на стратегию деятельности организации, а также факторы, которые, с одной сторон — могут порождать серьезную опасность для деятельности организации, а с другой стороны, открывать дополнительные возможности для нее. Обычно учитываются экономические, технологические, конкурентные, рыночные, социальные, политические, международные факторы.

Анализ внутренней среды позволяет оценить, есть ли у фирмы внутренняя сила, чтобы использовать возможности, и какие внутренние слабости могут усложнить будущие проблемы, связанные с внешними рисками. Анализ основан на управленческом обследовании следующих функциональных зон:

- Маркетинг;

- Финансы;

- Производство;

- Персонал;

- и имидж организации.

В результате руководство определяет те области, которые требуют немедленных действий, и те, на которые можно положиться при разработке и реализации стратегии организации.

Планирование реализации стратегии

Стратегическое планирование имеет смысл только тогда, когда оно реализуется при управлении организацией. Осуществление стратегии предполагает реализацию ряда краткосрочных (тактических) планов и разработку механизма контроля.

должны быть увязаны между собой и отвечать содержанию стратегии в целом по всем основным функциональным областям хозяйственной деятельности предприятия.

В процессе тактического планирования разрабатываются процедуры — конкретные меры, шаги, действия по реализации стратегии в конкретной ситуации.

Одной из основных задач планирования реализации стратегии является эффективное распределение ресурсов. Чтобы определить, какие ресурсы имеются, и лучшим образом их распределить, используют бюджет. Бюджет — метод распределения ресурсов для достижения целей.

Первый шаг в составлении бюджета — количественная оценка имеющихся ресурсов и потребностей в них для достижения целей организации (обычно это делается в денежной форме, но возможна оценка и в натуральном выражении).

Вторым шагом является подготовка подразделениями предложений по использованию имеющихся ресурсов (смет, бюджетов подразделений) на времени (квартал, полугодие, год).

Третий шаг — анализ и оценка руководством предложений по бюджету, их корректировка подразделениями на основе указаний руководства.

Четвертый шаг — подготовка итогового бюджета (распределение ресурсов).

Контроль реализации стратегии основывается на планировании, должен быть с ним тесно увязан, чтобы быть эффективным.

Методом управления, позволяющим объединить планирование и контроль в сложной области , является управление по целям. Кроме того, этот метод помогает преодолеть некоторые отрицательные воздействия контроля на поведение работника. Основное внимание в «управлении по целям» уделяется попыткам предсказать будущее и повлиять на него, а не реагировать и действовать «задним числом».

Первым опубликовал указанную концепцию П. Друкер. Он считал, что каждый руководитель в организации, начиная от высшего до самого низшего, должен иметь четкие цели, обеспечивающие поддержку целей более высокого уровня.

Процесс управления по целям состоит из следующих этапов:

- Выработки четких, кратких формулировок целей;

- Планирования действий для достижения целей;

- Систематического контроля, измерения и оценки результатов работы;

- Корректирующих мер для достижения запланированных результатов.

Выработка целей. П. Друкер, Д. МакГрегор твердо убеждены в том, что подчиненные должны принимать активное участие в выработке своих собственных целей, основывая их на целях своих руководителей. Однако, как показывают зарубежные исследования, участие подчиненных и руководителей в выработке своих целей снижается от высших к низшим уровням управления.

В процессе выработки целей необходим двусторонний обмен информацией для уяснения ожидаемых результатов работы и получения поддержки руководителей в таких областях, как информация, уточнение полномочий и ответственности, горизонтальная и вертикальная координация, финансирование, материалы, оборудование, и др.

Планирование действий связано с определением того, что, кто, когда, где, в каком количестве требуется для достижения целей.

Стадии этапа планирования действий следующие:

1) определение основных задач и мер;

2) установление подразделений, участвующих в их реализации, и их взаимосвязей во времени;

3) делегирование соответствующих полномочий подразделениям;

4) оценка затрат времени на основные операции;

5) определение ресурсов для каждой операции;

6) проверка сроков и корректировка планов действий.

Механизм оценок и контроля должен включать:

- Определение критериев для оценки результатов;

- Сопоставление фактических показателей с намеченными;

- Анализ отклонений между ними;

- Внесение корректив в стратегию в случае необходимости.

Корректирующие меры — последний этап процесса контроля. Если цели не достигнуты, необходимо изменить факторы внут- ренней среды, если достигнуты — процесс управления по целям может начаться заново. Более подробно процесс контроля описан в главе 18.

Последним этапом стратегического планирования является оценка стратегического плана. Зная, какие конкретные мероприятия потребуются для реализации стратегии, какие средства для этого нужны, можно и нужно оценить возможность и целесообразность применения данной стратегии.

При оценке стратегического плана следует определить :

- Совместима ли стратегия с возможностями организации;

- Допустима ли предполагаемая степень риска;

- Обладает ли организация достаточными ресурсами для реализации стратегии;

- Учитывает ли стратегия внешние опасности и возможности;

- Лучший ли это способ применения ресурсов фирмы.

Оценивать стратегию следует постоянно, так как непрерывно

происходят изменения во внешней и организации. Результаты оценки могут служить основанием для пересмотра миссии организации, стратегических целей или применяемой стратегии.

Слово «функция» в переводе с латинского языка означает «совершение», «исполнение».

Деятельность менеджеров можно представить как непрерывный процесс выполнения управленческих функций.

Функции управления — специализированные виды управленческой деятельности; обособленные направления управленческой деятельности, позволяющие осуществлять управляющее воздействие.

Любая функция управления включает в себя сбор информации, ее преобразование, выработку решения, придание ему формы и доведение до исполнителей.

Функции управления характеризуются следующими свойствами:

- осуществляются в каждой производственной системе и на каждом уровне управления;

- присущи управлению любой организацией;

- разделяют содержание управленческой деятельности на виды работ по признаку последовательности

- их выполнения во времени;

- относительно самостоятельны и в то же время тесно взаимодействуют.

В научной литературе, как иностранной, так и отечественной существуют различные точки зрения на классификацию функций управления, хотя, в сущности, они отличаются лишь по отдельным параметрам. Например, Е.П. Голубков выделяет такие функции, как:

- определение целей и задач деятельности организации;

- планирование;

- организация;

- мотивация;

- координация и регулирование;

- учет, анализ и контроль.

Голубков Е.П. Менеджмент. М., 1993. С. 11.

В свою очередь М. Мескон относит к функциям управления следующие виды деятельности:

- стратегическое планирование;

- планирование реализации стратегии;

- организация взаимодействия и полномочий;

- построение организаций;

- мотивация.

Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. М., 1995. С. 20.

Охарактеризовать функции управления можно следующим образом:

|

Функции управления |

Операции |

|

Планирование |

Выполнить прогнозирование. Определить цели. Разработать стратегию. Наметить программу действий. Рассчитать сроки и стандарты. Определить источники финансирования. Разработать политику и процедуры |

|

Организация |

Разработать организационную структуру. Передать полномочия. Определить отношения к работе. Разработать процесс принятия решения. Определить коммуникации. |

|

Мотивация |

Выяснить потребности персонала. Определить способы стимулирования, позволяющие удовлетворить потребности каждого сотрудника |

|

Контроль |

Определить стандарты результатов. Обеспечить их измерение. Провести оценку результатов. Осуществить их корректировку. Учесть поведенческую сторону контроля |

|

Маркетинговая деятельность |

Определить миссию и социальную ответственность организации. Изучать и формировать потребности в товарах и услугах |

|

Инновационная деятельность |

Обеспечить гибкую организационную структуру. Создать аналитический отдел, способный улавливать слабые сигналы из внешней среды. Формировать предпринимательский тип организационного поведения. Создать систему поддержки новаторов. |

|

Развитие человеческих ресурсов |

Обеспечить набор и отбор персонала. Разработать «философию фирмы», в том числе кодекс персонала. Осуществить планирование карьеры. Ежегодно проводить аттестацию персонала. Разработать программу обучения и развития. |

|

Управленческое консультирование |

Обеспечить диагноз организационных патологий и дисфункций управления. Разработать план по их преодолению. |

В практике управления различают два вида функций управления: основные и конкретные.

К основным функциям управления можно с полным основанием отнести весь комплекс , который подлежит неукоснительному выполнению в процессе реализации конкретной функции управления в определенной последовательности: прогнозирование, организация, планирование, мотивация, контроль, учет анализ, подготовка и принятие управленческих решений.

Функция планирования состоит в определении целей организации и выработке мер по их достижению. Это действия, с помощью которых руководство придает единое направление усилиям всех членов организации.

Функция организации деятельности состоит в создании структуры управления предприятием, определении заданий подразделениям, установлении порядка их взаимодействия, подборе людей для конкретной работы, наделении их полномочиями и ответственностью. Это единственная функция, обеспечивающая взаимосвязь и повышающая эффективность всех других функций управления.

Функция координирования направлена на достижение согласованности и гармоничности в совместной деятельности всех элементов (направлений деятельности, подразделений, служб, отделов, подсистем) предприятия. Функцию координирования совместной деятельности можно назвать «настройкой системы».

Функция регулирования обеспечивает выполнение текущих мероприятий, связанных с устранением отклонений от заданного режима работы организационной системы. Применяется в процессе оперативного управления совместной деятельностью людей путем диспетчеризации на основе контроля и анализа этой деятельности.

Функция мотивации состоит в побуждении персонала к эффективной добросовестной деятельности для достижения целей организации. Направлена на определение потребностей персонала, разработку систем вознаграждения за выполненную работу, использование различных систем оплаты труда.

Функция контроля состоит в наблюдении за происходящими процессами в управляемом объекте, сопоставлении реально достигаемых результатов с запланированными, выявлении отклонений. Наиболее тесно связана с функцией планирования, поскольку контролирует движение организации к поставленным целям.

Функция учета деятельности реализуется для получения всесторонней информации о состоянии деятельности (производственной, коммерческой, финансовой и др.).

Состоит в измерении, регистрации и группировке данных, характеризующих объект управления. Различают учет бухгалтерский, оперативный и статистический.

Функция анализа деятельности состоит в комплексном изучении деятельности предприятия с помощью аналитических и экономико-математических методов в целях объективной ее оценки, определения узких мест в развитии организации и улучшения сложившегося положения. Важная задача анализа — установить степень выживаемости фирмы, ее способности противостоять внешним и внутренним дестабилизирующим факторам.

Функция принятия решений заключается в выборе, который должен сделать руководитель для выполнения . С помощью управленческих решений реализуются все перечисленные выше функции управления.

Конкретные функции управления как более обособленные, самостоятельные области применительно к новым условиям хозяйствования занимают ключевые позиции. Именно на основе анализа конкретных функций формируют структуру управления, осуществляют подбор и расстановку кадров, разрабатывают системы информации, организации делопроизводства.

Конкретные функции управления позволят четко определить, что, кому и когда делать. Выполнение конкретных функций в комплексе составляет процесс управления организацией (предприятием).

Отсюда можно сделать основной вывод, что выполнение конкретных функций зависит от компетентности, гибкости, оперативности, предприимчивости менеджеров и, как следствие, успешное выполнение производственных заданий, качество работы и продукции, конкурентоспособность выпускаемого продукта. Функции управления способствуют налаживанию и успешному функционированию всех подразделений действующей структуры управления по вертикальным и горизонтальным связям. Исходя из такой посылки А.Я. Кибанов подразделяет все функции управления на внешние, внутренние, главные, основные, вспомогательные, полезные, вредные, неестественные, дублирующие. Кибанов А.Я. Менеджмент — наука управления. М.: 1997.

Можно выделить следующие конкретные функции:

- Управление основным производством;

- Управление вспомогательным и обслуживающим производством;

- Управление трудом и ;

- Управление качеством продукции;

- Управление персоналом;

- Управления финансами;

- Управление маркетингом;

- Управление коллектива;

- Каждая конкретная функция управления в организации является комплексной по содержанию и включает в себя общие функции: планирование, организацию, регулирование, мотивацию, контроль, анализ и т.

д.

Итак, существуют общие и специализированные функции управления. Общие функции управления — это планирование, организация, регулиров ание, мотивация, контроль и анализ. Специализированные функции классифицируются в зависимости от сферы управления.

Сущность и классификация функций управления

Функции управления – это совокупность объективно необходимых и устойчиво повторяющихся действий, объединенных однородностью содержания и целевой направленности, позволяющих осуществлять управляющие воздействия.

Функции управления являются взаимосвязанными элементами процесса управления и, следовательно, последовательность их выполнения необходимо рассматривать как систему функционального описания любого процесса управления (производством, маркетингом, разработками…)

Термин «функция» в переводе с латинского означает «совершение», «исполнение», а значит деятельность менеджера не что иное как непрерывный процесс выполнения управленческих функций. При этом любая функция управления выполняется в следующем порядке:

- Сбор информации;

- Преобразование (обработка) информации;

- Принятие решения;

- Придание решению необходимой формы;

- Доведение до исполнителя;

- Контроль за исполнением.

Функции управления можно классифицировать по нескольким признакам, например:

1. По уровню управления.

Высшего уровня – отраслями, объединениями, предприятиями;

- Среднего уровня – управление дивизионами, отделениями, цехами;

- Низового уровня – управление участками, бригадами, группами.

На различных уровнях управления на первый план выдвигаются функций. Так, по мере перемещения снизу вверх акцент смещается в сторону контроля, прогнозирования. Чем ниже уровень управления, тем большее значение приобретают функции организации учета, регулирования.

В , на разных уровнях управления те или иные функции менеджеров имеют не одинаковое значение, в связи с чем в теории управления сформировалась концепция «архетипов», то есть основополагающих типов менеджеров. Так, рассматривая функции менеджера с позиции уровней управления выделяется «ТОП-менеджмент», или высшее руководство. Основная его задача состоит в выработке общей концепции, стандартов и ценностей, формировании организационной структуры, поддержании контактов с контрагентами, управлении кризисными ситуациями и т.п.

Функции высшего уровня сложны, характеризуются новизной и разнообразием, требуют глубоких аналитических способностей, задатков дипломата, политика, оратора, поэтому, «ТОП-менеджеры» являются первыми среди равных.

Роль руководителей среднего уровня – руководство и координация работы руководителей низового уровня. Этот уровень выполняет роль «буфера» между руководителями высшего и низового уровней. Они готовят информацию для решений, принимаемых на высшем уровне и передают управленческие решения вниз, обычно, после трансформации их в технологически приемлемые формы, в виде конкретных заданий.

Руководители низового уровня выполняют функции по руководству деятельностью исполнителей. Именно на них лежит ответственность текущего, ежедневного управления производством.

По сложности.

Комплексные, связанные с крупными, самостоятельными объектами

управления (кадры, основное производство…);

Частные, единичные функции, связанные с решением отдельных,

законченных промежуточных действий(прием на работу, оформление

наряда…).

Специализированные;

- Обеспечивающие.

3.2. Общие функции управления

Общие функции – это группы работ, которые выполняются при управлении любыми объектами, на всех уровнях управления производством. Общие функции отражают типовые элементы управленческого труда с учетом последовательности выполнения работ (с учетом фактора времени).

Общие функции делятся на следующие группы работ:

1) прогнозирование, 2) планирование, 3) организация, 4) контроль,

5) регулирование (координация), 6) учет, анализ, отчетность.

Прогнозирование

планирование

Планирование, Организация

Создание системы (проектирование и создание структуры как объекта

управления, так и самой управляющей подсистемы);

Обеспечение условий для действия системы, снабжение всем

необходимым для работы (материалами, кадрами, финансами и т.д.);

- Совершенствование системы.

Система действует согласно планам, стандартам, техническим условиям, . В процессе работы выполняется контроль , позволяющий выявить отклонения от нормального режима функционирования объекта, проверить действительный ход работ. Например, контроль за ходом выполнения производственной программы , контроль за расходом материалов, за использованием оборудования, качеством продукции и т.д.

регулирование

Учет – это фиксация и анализ информации о состоянии объекта управления. Учет подразделяется на текущий (оперативный), статистический и бухгалтерский. Результаты учета и анализа используются в планировании следующих циклов производства.

На рисунке 5.1 изображена схема, комплексно раскрывающая содержание общих функций управления.

Таким образом, общие функции отражают во времени непрерывные процессы управления, начиная с прогнозирования и заканчивая учетом и анализом действия любых объектов. Эти функции выполняются не зависимо от масштаба и характера производства, принципиально едины на всех уровнях управления. Однако конкретное содержание этих функций безусловно зависит от объекта управления. Например, функция планирования выполняется в процессе управления любыми объектами, на всех уровнях, но содержание планов (показатели, методы их расчета, формы документов) зависит от конкретных объектов (предприятие, цех или участок, фазы производства, виды ресурсов и т.п.).

То есть общие функции тесно переплетаются со специализированными функциями управления производством.

Специализированные функции управления появились в результате разделения управленческого труда. Они включают в себя деятельности, отличающиеся назначением и способом реализации.

Специализированные функции управления связаны со всеми направлениями деятельности предприятия. Они должны охватывать:

Все сферы жизненного цикла продукции: исследования и проектирова-

ние, изготовление, сбыт и эксплуатацию;

- Все фазы производственного «оборота»;

Все этапы движения производственных ресурсов (формирование,

использование в процессе производства, восстановление утраченных

свойств, выбытие или утилизация);

- Все периоды планирования;

Все уровни организационной структуры предприятия, вплоть до отдель-

ного рабочего места.

Специализированные функции связаны, прежде всего, с фазами «оборота» и ресурсами производства (трудовыми, материальными, финансовыми): управление технической подготовкой производства (конструкторской и технологической), управление основным производством, службами обеспечения и обслуживания (инструментальным, ремонтным, энергетическим и другими хозяйствами), управление материально-техническим снабжением, маркетингом и сбытом продукции, кадрами, финансами и т.д.

Специализированные функции осуществляются с помощью всех общих функций управления и в комплексе с ними представляют сложную многоуровневую систему. Содержание специализированных функций рассматривается в специальных дисциплинах (операционный менеджмент, инновационный менеджмент, управление проектами и т.д.).

3.4. Функции обеспечения процессов управления

Обеспечение управления является комплексным и включает: правовое обеспечение, информационное обеспечение и организацию нормативного хозяйства, делопроизводство, технологическое обеспечение и оснащение процессов управления, организацию управленческого труда, совершенствование процессов управления. Эти функции составляют внутреннее содержание процессов управления, то есть являются функциями самообеспечения, саморегулирования, самосовершенствования.

Правовое (юридическое) обеспечение : учет в управленческой деятельности государственных законов, постановлений правительства, нормативных документов; производственных отношений, выполнение требований трудового законодательства ; правовая защита деятельности предприятия от конкурентов, в работе с поставщиками и потребителями, ведение претензионной работы ; юридическая экспертиза договоров, стандартов предприятия и т. д.

Информационное обеспечение : цель его – своевременное представление органам управления информации, необходимой для принятия решений; распределение ее между руководителями, отдельными подразделениями и исполнителями в соответствии с их участием в управлении.

Управление включает:

Проектирование информационных потоков: определение источников

и потребителей информации, состава необходимой информации, периодичности ее циркуляции и форм представления, подбор технических средств, установление порядка составления, оформления регистрации, согласования и утверждения документов;

- Организацию потоков информации: сбор, хранение, обновление, переработка, передача информации;

- Создание и ведение нормативно-справочной базы.

Делопроизводство – тесно связано с информационным обеспечением: организация документооборота внешнего и внутреннего (прием поступившей документации, регистрация ее, учет, распределение и доставка исполнителям); изготовление и размножение документов; организация архивного хозяйства.

Технологическое и – связано с проектированием процессов управления и оснащением их , механизацией и автоматизацией управленческих работ. Важной проблемой является также организация управленческого труда (оснащение и снабжение рабочих мест, обеспечение нормальных и безопасных условий труда, ритмичной работы).

Совершенствование управляющей подсистемы

Одной из функций управления является проектирование и совершенствование самой управляющей подсистемы. Направления совершенствования различны: изменение состава и объемов функций, изменение степени централизации и децентрализации функций, совершенствование организационной структуры управления, механизация и автоматизация управленческого труда и т. д.

Каждое предприятие, в зависимости специфика деятельности, характеризуется определенным составом объектов управления. Величина и число объектов управления зависит от вида деятельности, ее организации, а так же от объемов производства и содержания управленческой деятельности. Процесс управления расчленяется на конкретные стороны и сферы деятельности организации, в рамках которых повторяется и воспроизводится управленческие циклы: планирование, организация, мотивация и контроль.

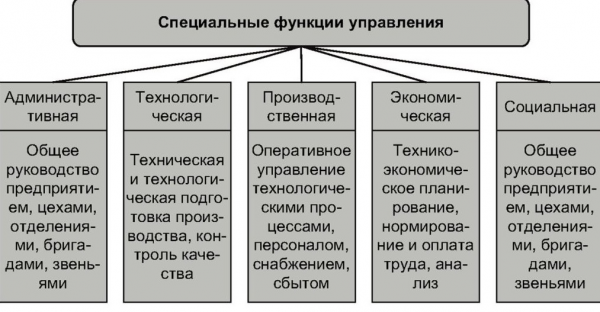

специальные функции менеджмента

§ Управление основным производством

§ Управление вспомогательным производством

§ Управление обслуживающим производством

§ Управление материально-техническим снабжением

§ Управление сбытом

конкретные функции управления:

§ Управление финансами

§ Управление недвижимостью

§ Управление

§ Управление персоналом

§ Управление продукцией и услугами

Общие, специальные и конкретные функции при управлении предприятием тесно взаимосвязаны друг с другом, образуя . В управленческом процессе, при решении разного рода функциональных задач, постоянно происходят процессы комбинирования различных функций во времени и пространстве. Выполнение каждой специальной функции требует исполнения общих функций управления. Например, управление персоналом: планируется, организуется, мотивируется, контролируется.

Принципы менеджмента: понятие, характеристика и место в системе категорий менеджмента, Принципы управления

Управление организацией должно основываться на принципах, которые отражают главные руководящие идеи и основные правила, которые должны соблюдаться управленческими работниками при принятии различных управленческих решений. А эффективность применения принципов зависит от правильного их понимания и применения.

Впервые принципы менеджмента были сформулированы представителя классической школы управления Фридериком Телором, Гаррингтоном Эмерсоном, Анри Файоля, Максом Вебером. В начале ХХ века.

В 1912 году Ассоциацией российских предпринимателей было сформировано семь принципов :

1. Уважение и власть

2. Будь честен и правдив

3. Уважай право частной собственности

4. Люби и уважай человека

5. Будь верен своему слову

6. Живи по средствам

7. Будь целеустремленным

В качестве можно рассмотреть систему принципов, предложенную Т. Питтерсом и Р. Уотерманом, к ним относятся:

Ориентация на достижение успеха, Быть всегда лицом к потребителю, Самостоятельность и предприимчивость, Производительность труда, Связь с жизнью, Верность своему делу, Простота структуры и скромный штат управления, Свобода и жесткость одновременно

Эффективность принципов заключается в их правильном понимании и применении руководителями при осуществлении управленческих функций и должно быть подчинено достижению целей организации.

Уровни управления

Общий менеджмент управления организацией рассматривает три уровня управления организацией: высший, средний и низший. Состав функций, прав и обязанностей на каждом уровне зависит от вида и имеет свою специфику

Высший уровень управления, Руководители среднего уровня управления

§ -разработку и реализацию оперативных планов;

- § -реализацию решений, принятых высшим руководством;

- § -принимают, обрабатывают, анализируют информацию о ходе , и представляют ее высшему руководству для принятия управленческих решений;

- § отвечают за выполнение заданий в подразделениях и отделах.

К среднему звену управления относятся руководители предприятий, входящий в состав организаций, главные специалисты, руководители функциональных отделов. Например, главные: агроном, зоотехник, ветврач, инженер, механик.

Низший уровень управления

§ выполнение оперативных планов и решений среднего звена управления;

- § доведение конкретных заданий до исполнителей;

- § непрерывность производственного процесса;

- § налаживают связи между производственными подразделениями;

- § анализируют данные о ходе производственного процесса в подразделения.

К руководителям относятся: мастера, начальники производственных участков, бригадиры, заведующие фермой, заведующие ремонтной мастерской и другие специалисты.

Удельный вес исполнительских функций понижается от высшего к низшему уровню следующим образом: высший уровень – 10%; средний уровень – 50%; низший уровень – 70%. Соответственно видно, что снижается удельный вес управленческих решений по и возрастает удельный вес решений принятых по специальности.