Аксиома предпринимательской деятельности: для каждого проекта предприятия должен разрабатываться серьезный бизнес-план с учетом перспектив развития предприятий предприятия и потребностей рынка. Он должен быть в порядке нормальной рыночной деятельности с сочетанием тактических элементов финансовой поддержки предпринимательства, управления денежными потоками и поиска оптимальных решений по расходам и доходам и гарантиям прибыли. Суть антикризисного управления компании заключается в способности менеджмента анализировать и регулировать механизм планирования и распределения прибыли. Основная проблема в кризисной ситуации компании — это финансирование.

Определение целей развития организации — это важный этап управления. Ошибки в постановке целей развития могут привести к краху организаций. Постановка четких и правильных целей, которые помогут вам перейти от общей миссии к конкретным планам работы, является основой успеха организации.

Долгое время большинство российских компаний развивалось хаотично, прибегая к тактике примитивной экономии и захвата ресурсов. Теперь на первый план выходит осмысленное и проактивное определение целей определенных действий.

В условиях углубления кризисных явлений антикризисное управление компанией занимает видное место в системе государственного регулирования рыночных отношений на федеральном, региональном и местном уровнях.

Преодоление кризисного состояния и повышение эффективности производства возможно за счет выявления реального собственника активов предприятия, реформирования несостоятельных предприятий и представляет сложный процесс разработки и реализации комплекса мероприятий экономического, правового, организационного и технического характера. Использование новых методов управления и антикризисных процедур обязательно, что диктуется современными условиями.

Антикризисные стратегии — это стратегии, оптимизирующие поведение фирмы в условиях рецессии, устойчивого снижения основных финансовых показателей деятельности фирмы и угрозы банкротства. Они включают комплекс мер в области планирования, управления персоналом, финансов, взаимоотношений с группами поддержки, а также юридических и других мероприятий с целью обезопасить фирму от угрозы банкротства или существенного спада и создать условия для поворота к оздоровлению предприятия. Спад в производственных, финансовых и других важных показателях, определяющих эффективность действия фирмы на рынке, носит закономерный, детерминированный характер; его причины можно исследовать и сделать соответствующие коррективы смягчающей последствия спада.

Управление активами предприятия (на примере ООО «Фирма»)

... на финансовый результат деятельности предприятий; - представленный алгоритм управления активами позволит применять их для прогнозирования совокупной потребности предприятия в активах. Структура работы., ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ ПРЕДПРИЯТИЯ, Понятие, структура и методы управления активами предприятия Активы фирмы принадлежат фирме, которая имеет денежную ...

Реакцией на кризис может быть выбор сокращения расходов, или поворота. Существуют стратегии сокращения расходов: организационные изменения; финансовые стратегии снижения затрат; сокращения активов; стратегии создания прибыли. поворота включают изменения в общих усилиях по сбыту, переброску или перенацеливание существующих товаров (услуг) с одновременной разработкой новых. Стратегии снижения затрат и восстановления могут быть реализованы одновременно. Конкретные выводы — это стратегии изменения цен, переориентации конкретных покупателей и конкретных продуктов, стратегии разработки нового продукта или оптимизации ассортимента продукции, а также сосредоточение внимания на продажах и рекламе.

Экономические меры являются наиболее эффективными, поскольку позволяют предотвратить неплатежеспособность и банкротство за счет своевременного анализа состояния предприятия и, в перспективе, увидеть усугубление экономического кризиса в успешно работающей компании. А это возможно благодаря применению системы внутреннего контроля внешнего аудита, государственного финансового контроля и за расходом средств, распределением прибыли, отклонениях от показателей бизнес-плана, нормативных данных, перспективного планирования и прогнозирования на международном рынке капиталов, товаров, сырья и услуг.

В современной экономике все больше и больше компаний выбирают механизмы альянсов перед слияниями и поглощениями, транснациональные альянсы представляют собой одну из возможностей для выхода российских компаний на международные рынки. Событием периода стало одобрение советом директоров американского концерна General Motors (GM) плана создания совместного предприятия с российским АвтоВАЗ. В Тольятти с сентября 2002 года сошла с конвейера СП первая серийная Chevrolet-Niva. Предполагается, что завод будет ежегодно выпускать до 90 тысяч автомобилей, оснащенных двигателями ВАЗ, Опель или Фиат. До 50% автомобилей планируется экспортировать и Латинской Америки.

Эти примеры показывают на усиление личности в управлении фирмой. Корпоративное управление не за горами, но оно порождает новый стиль прогрессивно мыслящего лидера. Для них отсутствуют личные интересы. Подбор персонала осуществляется с учетом качеств и профессиональных качеств компании, а не квазиотношений. А это снижает риски и ошибки в управлении, повышает роль контроля и аудита на предприятиях, проводя правильность управленческих решений и учитывая их последствия. Создание финансово-промышленных групп в России приводит к созданию холдингов, объединяющих разрозненные компании под руководством сильного лидера, который знает, как это реализовать.

Предмет исследования — общество с ограниченной ответственностью «Хольц».

Предметом исследования является методика, разработка и реализация антикризисной

Анализ проводится на основании годовой бухгалтерской отчетности ООО «Хольц»» 2005–2006 годов, а именно:

бухгалтерский баланс (форма №1),

отчет о прибылях и убытках (форма №2),

отчёт об изменениях капитала (форма №3),

отчет о движении денежных средств (форма №4),

приложение к бухгалтерскому балансу (форма №5).

А также, статистическая отчётность утверждённые Минфином и Госкомстатом Российской Федерации, система показателей оценки финансово-хозяйственной деятельности, предложенных доктором экономических наук профессором В.В. Ковалёвым.

Корректировка стратегии позиционирования компании при выходе ...

... определению позиционирования и его значение в стратегии маркетинга компании, а также различные стратегии по формированию стратегии в конкурентной среде; ¾ Выделить особенности изменения стратегии позиционирования при ... рекомендаций по обновлению и корректировке стратегии позиционирования компании при выходе на международный рынок для армянской компании «Gevorkian Winery». Для достижения данной ...

Целью данной дипломной работы является исследование, разработка и внедрение антикризисной компании на примере Holz LLC».

Исходя из цели, можно выделить следующие задачи:

- изучить роль стратегии в антикризисном управлении;

- рассмотреть классификацию и методологию формирования экономических антикризисного управления;

- дать характеристику процессу разработки и реализации антикризисной организации;

- рассмотреть организацию внедрения антикризисной

- дать характеристику предприятия ООО «Хольц»;

- рассчитать основные показатели финансово-хозяйственной деятельности предприятия;

- разработать выхода из кризиса для ООО «Хольц»

дипломная работа состоит из введения, трёх глав, заключения, списка информационных источников и приложений.

1. Сущность, разработка и реализация антикризисной 1.1 Роль антикризисном управлении

Антикризисные стратегии — это стратегии, оптимизирующие поведение компаний в условиях кризиса в отрасли, устойчивого снижения основных финансовых показателей деятельности компании и угрозы банкротства. Они включают комплекс мер в области планирования, управления персоналом, финансов, взаимоотношений с группами поддержки, а также юридических и других мероприятий с целью обезопасить фирму от угрозы банкротства или существенного спада и создать условия для поворота к оздоровлению корпорации. Спад в производственных, финансовых и других важных показателях, определяющих эффективность действия фирмы на рынке, носит закономерный, детерминированный характер; его причины можно исследовать и сделать соответствующие коррективы смягчающей последствия спада 1 .

Формы рынка в условиях жесткой конкуренции приводят к неплатежеспособности отдельных коммерческих организаций или их временной неплатежеспособности.

Например, по данным газеты «Труд» от 30 марта 2004 г., в Российской Федерации 40% убыточных предприятий. Просроченные кредитные задолженности на конец января 2004 г. составили 1,2 трлн. руб 2 .

Однако даже в случае стабилизации экономики не следует ожидать, что таких фирм в стране не будет. В США, например, около 50% вновь созданных малых и средних предприятий прекращают свою деятельность в течение года. В то же время банкротства, признанные законом, составляют лишь около 10% всех предприятий.

Сказанное позволяет сделать вывод о необходимости продолжения работы по антикризисному управлению.

Определение целей развития организации — это важный этап управления. Ошибки в постановке целей развития могут привести к краху организаций. Постановка четких и правильных целей, которые помогут вам перейти от общей миссии к конкретным планам работы, является основой успеха организации.

Долгое время большинство российских компаний развивалось хаотично, прибегая к тактике примитивной экономии и захвата ресурсов. Теперь на первый план выходит осмысленное и проактивное определение целей определенных действий.

В одно из самых умных министерств Российской Федерации по атомной энергии. Минатом рассчитал ориентиры развития на следующие 50 лет, и в конце 2000 года отрасль перешла из состояния стагнации в режим развития. Минатом продолжил отстаивать концепцию создания собственной генерирующей компании и Росатомпрома». Эти проекты нацелены на консолидацию всех инвестиционных ресурсов отрасли и направление их на приоритетные объекты, продление проектного ресурса атомных станций и новых блоков, снижение издержек и повышение конкурентоспособности всей отрасли 3 .

компания «РОСНО» предприняла значимые шаги в целеполагании, она создала свой пенсионный фонд. Это нестандартный ход. По оценкам Минтруда, пенсионные фонды собирают около 3 млрд. руб. взносов. Примерно столько, сколько их налоги исчисляют для пенсионных программ. Это соотношение может резко измениться в пользу пенсионных фондов. Правительственный вариант главы 25 нового Налогового кодекса (ПК) позволяет предприятиям включать в расходы на оплату труда отчисления в пенсионный фонд. Для страховых компаний такая льгота не предусмотрена. Действия РОСНО в случае принятия на вооружение нового ПК окажутся очень дальновидными. ГПФ, обсуждая льготы, посоветовал им создавать собственные пенсионные фонды и не искать льготы в правительстве и Думе. Пенсионный фонд РОСНО уже подписал соглашения о негосударственном пенсионном обеспечении с РОСНО и некоторыми ее дочерними предприятиями.

Как показывает теория и подтверждает практика, нарушение платежеспособности в современных условиях является следствием несоответствия фирмы тенденциям развития рыночной ситуации.

Еще 30 лет назад в практике управления бизнесом не было принципов.

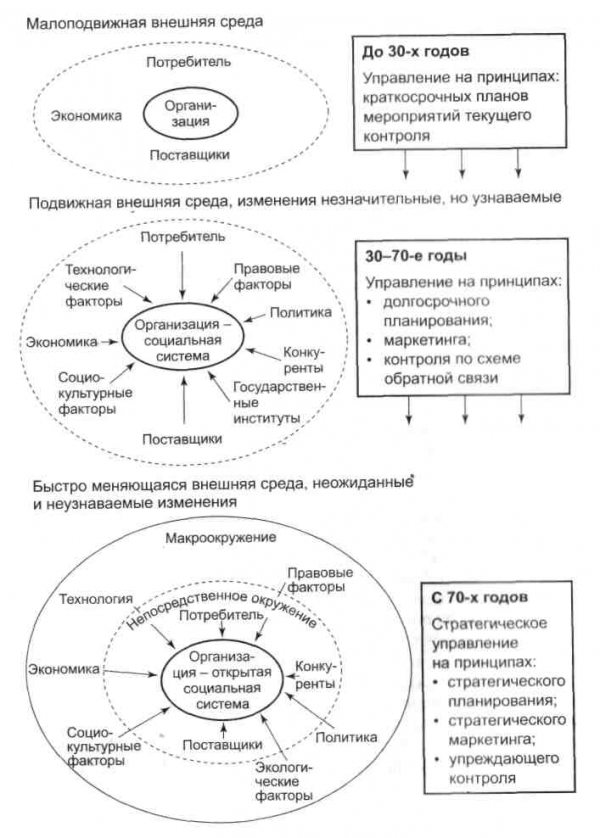

Только на стыке 60–70-х годов появляются новые методы управления и вместе с ними термин (рис. 1.1).

Это вызвано, в первую очередь, изменениями внешней среды бизнеса 4 .

Кризисной можно считать любую ситуацию, когда компания не успевает подготовиться к переменам. Чтобы этого не произошло, необходимо вовремя понять причины кризиса экономики предприятия и принять меры еще до внешнего проявления трудностей (финансовых сложностей).

Причины, в силу которых предприятие попадает в кризис, можно разделить на две группы 5 :

- внешние, которые не зависят от предприятия или на которые предприятие может повлиять в незначительной степени (табл. 1.1);

- внутренние, которые возникли в результате деятельности самого предприятия.

Исследования подтвердили, что внутренние факторы усиливают действие внешних. Логическая цепочка исследования внутренних причин экономического кризиса в российских компаниях может быть построена на основе увеличения или уменьшения продаж за последние два года.

Рис. 1.1 Эволюция организации и принципов управления

Если проблем с реализацией продукции нет, причина не в самой продукции, а в обороте оборотных средств. Если текучесть кадров низкая, проблема связана с большой продолжительностью производственного цикла. Необходимо выявить слабое звено цикла. Это могут быть задержки с оплатой отпущенных товаров – тогда причины кризиса связаны с ценовой политикой и контролем цен, с условиями договора на продажу товара (например, поставки товара осуществляются без предоплаты).

Высокие цены могут быть связаны с производственными затратами — поэтому необходимо выяснить динамику изменения себестоимости продукции и причины увеличения затрат. Для российских предприятий, как правило, дорогостоящими составляющими являются затраты на электроэнергию.

Таблица 1.1. Анализ внешних факторов кризисного развития

|

Факторы |

Проявление кризисных факторов |

Возможные последствия |

|

Состояние национальной экономики |

Правительство пытается сгладить последствия ухудшения экономической политики регулированием налогов, денежной массы, ставки банковского процента |

Ужесточение налогообложения, удорожание кредита, рост издержек |

|

Политические факторы |

Отношение государства к предпринимательской деятельности запретительного или ограничительного характера; нестабильность деятельности правительства и т.д. |

Ухудшение инвестиционного климата, вывоз капитала из |

|

Правовые факторы |

Недостаточное антимонопольное регулирование; ограниченное регулирование ВЭД; неразвитость законодательной базы |

Повышение предприятиями-монополистами доходов за счет повышения цен на продукцию; спад производства; отсутствие необходимой законодательной базы; трудности выхода на внешний рынок |

|

Социальные факторы |

Традиции, жизненные ценности; менталитет административно-плановой экономики; отсутствие навыков управления финансами; невысокий уровень культуры |

Низкий уровень руководства;

преступность, коррупция |

|

Технологические факторы |

Низкие расходы государства на науку и технику; низкий технический уровень |

Технологический застой, низкое качество и высокая себестоимость продукции, низкий уровень производительности и конкурентоспособности предприятий |

|

Взаимоотношения с покупателями и поставщиками |

Медленный темп роста выручки; задержки поставок сырья и материалов; их низкое качество |

Рост неплатежей; снижение объема производства и качества продукции |

При высокой оборачиваемости средств причины экономического кризиса кроются в прибыльности продукта. Если объем продаж снижается, причину следует искать в продаже продукции. Наличие запасов нерыночной готовой продукции, потребительские свойства товаров, ценовая политика и система распределения и продвижения товаров могут стать причинами кризиса компании.

Можно сделать вывод, что выход из кризиса российских предприятий связан с устранением причин, вызвавших его, а сам процесс планирования этого выхода можно назвать (антикризисное планирование) и тактикой (оперативное планирование) антикризисного управления.

В настоящее время, чтобы выжить на рынке и оставаться конкурентоспособными, все предприятия должны время от времени вносить изменения в свою экономическую деятельность. антикризисного управления позволяет установить 6 :

- каким образом предприятие может противостоять изменениям внешней среды (возникающим часто, нерегулярно и практически непредсказуемо);

- с помощью каких предварительных мер можно сохранить свою жизнеспособность и достигнуть намеченных целей.

антикризисного управления охватывает все запланированные, организуемые и контролируемые перемены в области существующей производственных процессов, культуры любой социально-экономической системы, включая частные и государственные предприятия. Компания должна постоянно отслеживать основные факторы окружающей среды и делать своевременные и правильные выводы относительно своих потребностей в изменениях. Толчком к изменениям являются кризисные ситуации. В зависимости от того, в какой области они представляют опасность для достижения целей предприятия, выбирается соответствующая антикризисная

Как уже было сказано, это принцип эффективной адаптации к изменениям окружающей среды. Внешние условия окружающей среды меняются весьма важно получение оперативной обратной связи с внешним миром в виде показателей, которые характеризовали бы будущее – например, показателей роста доли рынка, роста удовлетворенности покупателей. Ведь упреждающее воздействие намного эффективнее воздействия последствий.

1.2 Классификация и методология формирования экономических антикризисного управления

Антикризисные стратегии — это стратегии, оптимизирующие поведение фирмы в условиях рецессии, устойчивого снижения основных финансовых показателей деятельности фирмы и угрозы банкротства. Они включают комплекс мер в области планирования, управления персоналом, финансов, взаимоотношений с группами поддержки, а также юридических и других мероприятий с целью обезопасить фирму от угрозы банкротства или существенного спада и создать условия для поворота к оздоровлению корпорации. Спад в производственных, финансовых и других важных показателях, определяющих эффективность действия фирмы на рынке, носит закономерный, детерминированный характер; его причины можно исследовать и сделать соответствующие коррективы смягчающей последствия спада.

Выделяются внешние и внутренние факторы спада 7 .

Внешние факторы: изменения в технологиях, изменения социальных ценностей или моды, насыщение определенных сегментов рынка, действия конкурентов, изменения в производственном секторе, снижение продаж в этом секторе.

Внутренние факторы: слабое управление, недостаточный финансовый контроль, недостаточные усилия в области маркетинга, неудачные приобретения, слабое управление производством (операциями), чрезмерное расширение торгово-промышленной деятельности, вклады в крупные проекты.

Эти факторы приводят к спаду, который характеризуется признаками: падения прибыльности, объема продаж, возрастание уровня финансовой зависимости, проблемы ликвидности в показателях текущей и срочной ликвидности, значительная текучесть персонала, уменьшение доли рынка.

Кризисное состояние экономики, падение объемов промышленного производства, рост взаимных неплатежей, нехватка оборотных средств обусловливают необходимость разработки на предприятии антикризисного управления, в которых должны найти отражение два важнейших методологических аспекта 8 :

1) отражение сути антикризисного управления на предприятии;

2) выделение характерных тенденций.

Антикризисное управление — это процесс выхода из кризисного состояния компании, возникающий по причинам как объективного, так и субъективного характера.

Опыт российских компаний показывает, что в условиях децентрализованного управления проблема обеспечения эффективного выполнения какого-либо правила не может быть решена только административными действиями. Такие методы, как формирование внутренних центров прибыли, центров затрат и центров риска, разработка трансфертных цен для взаимных соглашений и распределение ресурсов доказали свою эффективность.

На практике антикризисное управление заключается в разработке и применении комплекса мер, способных обеспечить качественные изменения в производстве и продажах. В компаниях подобная система мер реализуется посредством разработки экономических мер, направленных в основном на рационализацию финансовых потоков и называемых финансовой консолидацией. При этом стратегия рассматривается как долгосрочное развитие предприятия и системы его взаимоотношений с внутренней и внешней средой, ведущие предприятие к достижению поставленных целей.

Многие отечественные и зарубежные научные публикации посвящены изучению содержания и роли хозяйственного предприятия. например, японской корпорации понимается как система долговременного распределения ресурсов, дающая представление о будущем положении компании на рынке.

В американском менеджменте это модель действий, необходимых для достижения поставленных целей, основанная на координации и распределении корпоративных ресурсов. При этом выделяется портфельная которая связывается с управлением собственностью (ее приобретением и продажей), и деловая стратегия, цель которой – достижение конкурентных преимуществ.

Таким образом, стратегия компании определяется ключевыми экономическими целями и, в свою очередь, определяет рыночную нишу, позволяет создавать инфраструктуру, адаптировать компанию к внешней среде и обеспечивать внутреннюю координацию действий.

Отсутствие единого видения концепции экономики объясняется особенностями национальных рыночных отношений, а также уровнем их регулирования государством. Анализ российской деловой практики с этой точки зрения позволяет выделить специфические аспекты антикризисного управления.

На основании изучения практики более 30 устойчиво работающих предприятий были выделены элементы экономической промышленного предприятия 9 .

промышленного предприятия как процесс целенаправленного развития, который предполагает: постановку обоснованных целей и задач; выделение определенных принципов действий (сбалансированность, системный подход, рациональность); приоритетность действий; (выделение значимых проблем и их ранжирование).

2. Направления работы по достижению целей предприятия (основные составляющие экономической

- поиск новых рынков;

- разработка новой продукции;

- обеспечение высокого качества товаров;

- улучшение сервиса;

- разработка и внедрение новых технологий;

- приобретение и рациональное использование природных ресурсов;

- обеспечение роста производства;

- эффективное продвижение товара на рынке;

- обеспечение роста прибыли в плановом периоде.

3. Основные вопросы разработки экономической

а) в области маркетинга:

- сегмент рынка, на котором должны быть сконцентрированы усилия,

- ассортимент и качество продукции,

- распределение ресурсов на стадии продаж,

- ценовая политика;

б) в области производства:

- необходимый уровень производства,

- покупка комплектующих или их собственное производство,

- срок запасов материальных ресурсов,

- политика набора или обучения персонала; в) в области финансов:

- объем текущих и капитальных затрат,

- сроки и направления инвестиций,

г) в области инновационной деятельности:

- направления исследований,

- сроки и характер проведения изменений в продукции.

4. Основные этапы разработки

а) анализ результатов деятельности предприятия за определенный статистически значимый период, как правило, продолжительностью, равной периоду действия стратегии (это дает возможность определить приоритеты в развитии);

б) анализ портфеля продукции, который включает:

- определение ориентации товарной массы на потребителя (позиционирование выпускаемой продукции),

- определение конкурентоспособности продукции по качеству, издержкам, сервису,

- определение уровня рентабельности по каждому виду продукции,

- прогнозирование объема выпуска продукции на основе вероятностного подхода;

- в) выработка концепции организационных изменений на предприятии;

- г) определение и оценка альтернативных вариантов, а также последствий принимаемых решений.

5. Условия действенности

- охват всех сфер деятельности предприятия;

- согласованность с внешними обстоятельствами;

- согласованность с ресурсными возможностями;

- учет миссии предприятия;

- практичность и реализуемость решений.

принципы:

- не нарушать сложившегося на предприятии равновесия;

- планировать изменения;