Российская экономика, несмотря на кризис и присущие ему национальные проблемы, продолжает развиваться. Интернационализация мировой экономики не может обойти стороной ни одну страну, в том числе Россию. В странах с развитой капиталистической экономикой функционирование фирм невозможно без тщательного и компетентного анализа их экономической деятельности. В крупных компаниях, в отличие от малого бизнеса, довольно сложно оценить их финансовое положение и результаты деятельности без необходимых расчетов различных параметров и коэффициентов, дающих ответ на интересующий вопрос.

Как было сказано выше, экономика нашей страны развивается и для эффективного управления хозяйствующими субъектами, менеджерами и собственниками необходим комплексный анализ хозяйственной деятельности их предприятия. Без подробного и точного анализа в наше время достаточно сложно принимать правильные управленческие решения. А от таких решений часто зависит будущее не только конкретно взятого хозяйствующего субъекта, но подчас и целых отраслей (если это градообразующее предприятия, что весьма характерно для нашей страны).

Методика комплексной оценки эффективности хозяйственной деятельности позволяет проанализировать и оценить работу организации и на основании этого принять правильное управленческое решение. Поэтому актуальность выбранной темы очевидна, так как очень часто различные проблемы хозяйствующих субъектов возникают именно из-за неправильных управленческих решений, которые явились результатом плохо проведенного экономического анализа.

Целью данной работы является изучение методики полной оценки эффективности хозяйственной деятельности предприятий.

Задачами работы являются:

- изучить понятие комплексной оценки;

- рассмотреть и описать методы детерминированной комплексной оценки;

- исследовать проблемы интенсификации производства;

- дать характеристику системе расчетов методики анализа интенсификации производства.

Объектом изучение является предприятие ООО «Новое Солнце». Это производственное предприятие занимается производством мебели. Продукция продается оптовым покупателям как в Ростове-на-Дону, так и в других городах области. Также ожидается расширение рынка сбыта за счет продаж в другие регионы страны. Изделия также делаются на заказ.

Анализ финансово-хозяйственной деятельности предприятия на примере ...

... превентивные меры по минимизации факторов негативного воздействия. Анализ финансово-хозяйственной деятельности необходим компании для оценки финансового состояния организаций, с которыми она вступает в экономические отношения. Анализ финансово-хозяйственной деятельности компании сложен из-за обоснованности уровня ...

Для расчета необходимых показателей в этой работе используются данные бухгалтерского баланса и формы информации о среднесписочной численности сотрудников.

Выбранная тема весьма широко раскрыта в работах таких авторов как Шеремет, Лысенко и др.

1. Комплексная оценка хозяйственной деятельности, ее сущность и методы

1.1 Понятие комплексной оценки

Комплексная оценка хозяйственной деятельности — это ее характеристика, которая получается в результате комплексного исследования. Такое исследование является одновременным и согласованным изучением совокупности показателей, которые несут в себе отражение всех (или многих) аспектов хозяйственных процессов, а также содержащим выводы, касающиеся обобщения результатов деятельности производственного объекта, основываясь на выявлении качественных и количественных отличий от сравнительной базы. Основой сравнения может быть план, стандарты, предыдущие периоды, результаты по другим аналогичным объектам, другие варианты возможного развития.

Чтобы комплексная оценка стала эффективным рычагом управления экономикой, необходимо разработать практические методы, которые можно будет использовать в повседневной работе экономистов-аналитиков.

Комплексная оценка представляется как инструмент учета, анализа и планирования; индикатор научно-технического состояния хозяйственного объекта в изучаемой совокупности; критерием для проведения сравнительной оценки коммерческой деятельности организаций и их подразделений; показателем эффективности управленческих решений, принятых ранее, и степени их реализации; основой, используемой для выбора возможных вариантов развития производства и показателей ожидаемых в будущем результатов; стимулятором производства.

Однако в настоящее время существуют препятствия как методологического, так и организационного характера. Эти препятствия не позволяют, глобальная оценка отвечает указанным выше требованиям. Следовательно, довольно часто случаются ситуации, когда обобщающие оценки производственно-хозяйственной деятельности, полученные тем или иным приемом, не соответствуют экономической действительности или на практике не оправдывают усилий, которые были затрачены на сбор и обработку данных.

В случае наличия небольшого числа оцениваемых параметров и относительно малого количества объектов, балансовые комиссии, которые представляют собой основные звенья на предприятиях, которые занимающиеся обобщением результатов работы, достаточно успешно справляются с задачами выявления комплексной оценки, которые поставлены перед ними руководством.

При большом количестве объектов и, в частности, показателей критериев оценки решение данной проблемы становится очень сложным. Поэтому сам вывод предполагает, что необходимо оценивать результаты деятельности организаций или их подразделений по определенному показателю, который бы суммировал все аспекты деятельности рассматриваемого объекта. Но здесь надо признать, что сложность производственно-хозяйственной деятельности не позволяет выделить из числа обобщающих производственных показателей какой-либо один, определяемый как основной.

Задача здесь может быть сведена к определению общей оценки экономической деятельности на основе системы показателей с агрегированием различных методов качественного и количественного анализа. Следовательно, можно сравнивать эффективность производственно-хозяйственной деятельности одной экономической структуры с эффективностью других аналогичных структур. Здесь можно сказать о трансформации глобальной оценки в полноценную сравнительную оценку производственной и финансовой деятельности. Причем сам процесс комплексной сравнительной оценки может быть типизирован и расчленен на нижеследующие этапы, которые являются относительно самостоятельными:

Основные показатели деятельности поликлиники и их оценка

... в поликлинике. Все производственные показатели сравниваются с показателями соответствующего периода прошлого года. Анализ работы поликлиники за год. Анализируются все направления деятельности поликлиники. В этом случае используются рекомендации и методы расчета медико-статистических показателей, установленные ...

- конкретизация целей и задач комплексной оценки;

- выбор исходной системы показателей;

- организация сбора исходной информации;

- расчет и оценка значений частных показателей (мест, балльных оценок, коэффициентов по исходным показателям и т.д.);

- обеспечение сравнимости оцениваемых показателей (определение коэффициентов сравнительной значимости);

- выбор конкретной методики, т. е. разработка алгоритмов программ расчета комплексных сравнительных оценок;

- расчет комплексных оценок;

- экспериментальная проверка адекватности комплексных, обобщающих оценок реальной экономической действительности;

- анализ и использование комплексных сравнительных оценок.

Выполнение нескольких этапов комплексных оценок связано со многими нерешенными проблемами, например, при выборе целей оценки, определении системы оценочных показателей и коэффициентов их сравнительной значимости, а также трудностями при разработке алгоритма расчета. Становится понятным, что конкретные значения обобщающих оценок определяются не только трудовым вкладом коллективов исследуемых экономических объектов, но во многом зависят от совершенства отдельных этапов построения комплексных оценок. По этой причине их поиск и использование требует много внимания и значительных улучшений.

Постановка проблемы глобальной оценки результатов хозяйственной деятельности. В качестве примера построения глобальной оценки рассмотрим обобщение результатов экономической деятельности.

На предприятии подводятся итоги за месяц показателям бизнес-плана: выпуску реализованной продукции, выпуску товарной продукции, групповому ассортименту, сортности продукции, производительности труда, экономии фонда заработной платы (в процентах к предшествующему периоду), соотношению роста производительности труда и фонда заработной платы в процентах по сравнению с соответствующим периодом прошлого года, себестоимости продукции, ритмичности. Следует отметить, что система показателей оценки продиктована конкретными производственными условиями.

Для получения обобщенных комплексных оценок можно использовать различные методы преобразования различных показателей в единый интегральный показатель.

Сведение ряда показателей в единый интегральный показатель позволяет определить отличие достигнутого состояния от базы сравнения в целом по группе выбранных показателей и, хотя оно не дает возможности измерить степень отличия, позволяет сделать однозначный вывод об улучшении (ухудшении) результатов работы за анализируемый промежуток времени. Однако интегральный показатель не означает, что для оценки используется только один. Напротив, интегральный показатель предполагает исследование системы показателей, лежащих в основе оценки, а выводы, полученные только на базе интегрального показателя, носят лишь ориентировочный характер, выполняют вспомогательную (хотя и важную) роль определения характера изменений (отличий) в результатах хозяйственной деятельности в целом по всем показателям. И именно потому, что интегральный показатель предоставляет дополнительную информацию, необходимую для объективной оценки работы производственного предприятия, необходимо разработать и усовершенствовать методы построения интегрального показателя. Ниже приведены некоторые из этих детерминированных методов, которые уже разработаны и успешно используются для обобщения результатов работы групп и их структурных подразделений.

1.2 Методы детерминированной комплексной оценки

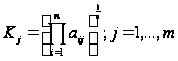

Интегральный показатель комплексной оценки получается методом сумм, т. е. суммированием фактических значений, или же рассчитывается для каждого производственного объекта по формуле

![]() , (1.1)

, (1.1)

где xфij, xбij — соответственно фактическое и базисное значения i-го показателя на j-м производственном объекте; i=1,2,…, n, j=1,2,…, m

Результаты, основанные на расчете комплексной оценки по методу сумм с простым суммированием, приведены в таблице:

Таблица 1.1 Оценочные результаты, полученные методом сумм.

| Номер цеха | Значения показателей | К | Полученные места | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||

|

11 2 3 4 5 6 |

98,0 101,4 107,0 100,6 110,1 103,1 |

100,0 101,6 102,0 100,1 108,9 103,2 |

101,0 102,2 101,6 98,0 107,6 100,0 |

103,2 104,3 100,0 103,5 100,3 100,0 |

101,5 103,0 107,5 110,1 114,8 105,6 |

102,3 106,5 99,0 100,3 97,0 107,0 |

101,1 104,7 1и1,5 110,1 105,8 103,4 |

103,0 104,0 97,0 98,1 100,0 105,0 |

88,0 85,1 89,0 93,0 90,0 95,8 |

898,1 912,8 904,6 913,8 934,5 923,1 |

5 4 6 3 1 2 |

Необходимым условием правильной оценки при использовании интегральных показателей, полученных по приведенной выше формуле, является однонаправленность исследуемых показателей, т.е. увеличение (уменьшение) значения любого частного показателя расценивается как улучшение результатов хозяйственной деятельности, а соответственно уменьшение (увеличение) значения частного показателя — как ухудшение результатов деятельности производственного объекта. Однонаправленность частных показателей позволяет ранжировать производственные объекты по возрастанию (убыванию) значений интегрального показателя.

Оценка результатов хозяйственной деятельности по методу сумм может строиться по различным частным показателям и не только в сравнении с планом, но и предыдущими периодами (оценка динамики) и с эталонными значениями показателей по группе производственных объектов.

Недостатком суммированного метода является возможность высокой оценки результатов по интегральному показателю со значительным отставанием по какому-либо конкретному показателю, которое перекрывается высокими результатами по другим частным показателям. В определенной степени этот недостаток может быть ликвидирован, если наряду с единым интегральным показателем рассчитывать два дополнительных показателя, отражающих отдельно сумму положительных и сумму отрицательных отклонений значений частных показателей от базы сравнения:

![]() ; (1.2)

; (1.2)

![]() , (1.3)

, (1.3)

где

![]() ; (1.4)

; (1.4)

![]() ; (1.5)

; (1.5)

![]() . (1.6)

. (1.6)

Метод геометрической средней предполагает расчет коэффициентов для оцениваемых показателей, таких, чтобы 0<аij<1. Единица — значение, соответствующее наивысшему уровню этого показателя.

Обобщающая оценка получается в виде коэффициента:

, (1.7)

, (1.7)

этот метод целесообразно применять при относительно небольшом количестве оцениваемых показателей и в том случае, если большинство их значений близки к единице.

В некоторых случаях применим метод коэффициентов, когда оценка получается умножением соответствующих коэффициентов:

(1.8)

(1.8)

Этот метод практически не отличается от метода среднего геометрического.

Метод суммы мест предполагает предварительное ранжирование всех лабораторий по индивидуальным показателям. Каждому индикатору соответствует новый параметр sij, который определяет место каждого среди других по i-му показателю.

Составляется таблица баллов {sij}, а на основе этой матрицы рассчитывается конкретное значение обобщающей оценки:

![]() (1.9)

(1.9)

Следует отметить, что применение методов сумм, сумм мест, среднего геометрического возможно только в случае одностороннего влияния всех оцениваемых параметров на эффективность производства. В противном случае при расчете показателя полной оценки в качестве критериев принимаются показатели, обратные начальным значениям.

Ниже в таблице отражены результаты расчета комплексных оценок по методу суммы мест, причем коэффициенты сравнительной значимости аi у показателей x1,x2,x3 равны 3; у х4 x4 — 2, а у остальных — 1.

Таблица 1.2 Места, полученные методом суммы мест

| Номер цеха | Значения показателей | К | Полученные места по отдельным показателям | Полученные места с учетом сравнительной значимости показателей | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||

|

1 2 3 4 5 6 |

6 4 2 5 1 3 |

6 4 3 5 1 2 |

4 2 3 6 1 5 |

3 1 5,5 2 4 5,5 |

6 5 3 2 1 4 |

3 2 5 4 6 1 |

6 3 5 1 2 4 |

3 2 6 5 4 1 |

5 6 8 2 3 1 |

42 29 40,5 32,0 23 26,5 |

6 3 5 4 1 2 |

6 2 5 4 1 3 |

| 3 | 2 | 1 | ||||||||||

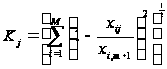

В основе метода расстояния учитывается близость объектов по сравнимым показателям к эталонному объекту.

Важно правильно определить эталон. За эталон может быть принят условный объект с максимальными элементами по всем показателям:

- xi,т+1=тах(xij),i==1, …, n;

- j==1, …, т. (1.10)

В некоторых случаях типовым объектом считается объект, значения показателей которого равны средним арифметическим уровням показателей в изучаемой совокупности. Однако в совокупности экономических объектов, где преобладают асимметричные распределения, среднее арифметическое как характеристика типичного эталонного объекта теряет смысл.

Иногда предлагается дополнительно использовать в качестве ориентира 100% выполнение плана по всем показателям, что свидетельствует о нежелательности как провала, так и преодоления плана.

Расчет полной оценки осуществляется по формуле евклидова расстояния от опорной точки до конкретных значений показателей оцениваемых объектов. Перед конкретными расчетами, когда элементами расстояния являются несоизмеримые единицы показателей, проводится нормирование путем деления значений показателей xij на значения показателя эталонного объекта xi,m+1. Для каждого объекта рассчитывается расстояние до эталона по формуле:

(1.11)

(1.11)

Упорядочивая значения К/ по возрастанию, получаем комплексное ранжирование хозяйственных объектов, причем наименее удаленный от точки эталона объект получает наивысшую оценку (первое место) и т. д. Результаты расчета, основанные на методе расстояний, приведены табл. 1.3, где в качестве значений показателей отражены частные расстояния от значения эталона.

необходимо обратить внимание на обоснованность расстояний между значениями показателей конкретного цеха и стандарта, не принимая во внимание тот факт, что некоторые аспекты деятельности неодинаково влияют на эффективность производства. В этих условиях отдельные показатели можно считать равными и равнозначными.

Таблица 1.3 Результаты производственного соревнования, полученные методом расстояний

| Значения показателей | Расстояния от цеха эталона и полученные места | Расстояния с учетом коэффициента сравнительной значимости и полученные места | |||||||||||

| Номер цеха | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||

|

1 2 3 4 5 6 |

0,025 0,012 0,001 0,007 0 0,004 |

0,007 0,005 0,004 0,007 0 0,003 |

0,003 0,003 0,003 0,008 0 0,005 |

0,001 0 0,002 0,001 0,002 0,002 |

0,014 0,010 0,004 0,002 0 0,003 |

0,002 0,001 0,006 0,006 0,009 0 |

0,012 0,004 0,012 0 0,002 0,004 |

0,001 0,001 0,006 0,005 0,002 0 |

0,007 0,013 0,005 0,001 0,004 0 |

0,268 0,222 0,207 0,193 0,138 0,145 |

6 5 4 3 1 2 |

0,392 0,322 0,277 0,300 0,178 0,241 |

6 5 3 4 1 2 |

Чтобы придать особый вес отдельным показателям и получить экономически более разумное расстояние, целесообразно использовать коэффициенты сравнительной значимости. Мы предлагаем, используя метод расстояния, использовать коэффициенты, выраженные целыми числами, которые существенно отличаются друг от друга, поскольку чувствительность метода к изменению коэффициентов a незначительна.

Методы стохастической комплексной оценки. В дополнение к рассмотренным ранее используется метод двумерного масштабирования, позволяющий учесть, помимо абсолютных значений показателей и степени вариативности, механизм влияния отдельных факторов на результаты деятельности. С точки зрения содержания этот метод подобен мосту между детерминированными и стохастическими методами, поскольку он имеет характеристики для обеих групп.

Во многих случаях задача построения обобщенных оценок экономической деятельности может быть успешно решена с помощью экспертно-статистических методов и метода компонентного анализа.

В первом случае самостоятельное значение имеет обобщающая оценка j(х), характеризующая выполнение предприятием поставленных перед ним целей, выраженных через частные показатели эффективности.

Задание целевой функции

![]() ,

,

дает возможность интегрально оценить различные стороны деятельности с конечной целью их оптимизации.

2. Методика комплексной оценки деятельности предприятия и эффективности его производства (на примере ООО «Новое солнце»

2.1 Анализ проблем интенсификации производства

Теоретический анализ проблем интенсификации для бухгалтера-аналитика требуется дополнить решением конкретных проблем экономического анализа: учета и оценки интенсивности, количественных методов определения влияния факторов интенсификации на результаты производства, обобщающего (интегрального) показателя всесторонней интенсификации производства.

Количественное соотношение между степенью и интенсивностью развития выражается в использовании производственных и финансовых ресурсов. Показателями степени развития являются количественные показатели использования ресурсов: количество сотрудников, количество затраченных рабочих элементов, сумма амортизации, объем основных средств и авансированных оборотных средств. Показатели интенсивности развития — качественные показатели использования ресурсов, т. е. производительность труда (или трудоемкость), материалоотдача (или материалоемкость), фондоотдача (или фондоемкость), количество оборотив оборотных средств (или коэффициент закрепления оборотных средств).

Следует сказать, что фондоотдача — N/F (фондоемкость – F/N) обобщает в себе такие показатели интенсивности, как амортизациоотдача – N/A (амортизациоемкость – A/N) и оборачиваемость основных производственных фондов в годах – F/A (обратный коэффициент оборачиваемости – A/F).

Покажем эту взаимосвязь на примере моделирования фондоемкости:

![]() , (2.1)

, (2.1)

Где N — объем товарной продукции;

- F—среднегодовая величина основных производственных фондов;

- А — сумма амортизации, предназначенная для полного восстановления основных средств.

Объем производства в стоимостном выражении (а значит, с учетом качества) является результатом воздействия всех видов ресурсов. Повышение качества продукции влияет на ее количество, экономию ресурсов, более полное удовлетворение запросов покупателей. Это означает, что качественные показатели — это показатели интенсификации производства, которые отражаются как в результатах производства, так и в стоимости ресурсов.

Каждый синтетический показатель использования ресурсов, в свою очередь, складывается из действия более мелких факторов (факторов второго и следующих порядков).

Например, производительность труда зависит от экстенсивной его величины, т. е. от длительности рабочего времени, интенсивной его величины, т. е. от нагрузки рабочего за рабочее время и производительной силы труда, определяемой организационно-техническими и другими (природными и социальными) условиями производства. Это означает, что любой синтетический качественный показатель использования ресурсов лишь в целом отражает интенсивность этого использования. Для выявления интенсивности в «чистом виде» необходимо провести тщательный экономический анализ. Таким образом, при анализе производительности труда лучшим показателем интенсивности развития будет почасовая производительность рабочего. С некоторой долей условности можно предположить, что годовые показатели производительности труда, производительности основных фондов,. материалоемкости продукции и оборачиваемости оборотных средств являются показателями интенсивного развития.

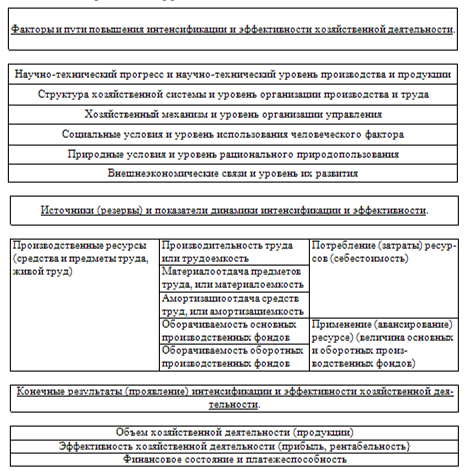

На рис.2.1 представлена примерная схема факторов, источников и конечных результатов повышения интенсификации и эффективности хозяйственной деятельности.

управления затрагивает все факторы интенсификации, отраженные в верхнем прямоугольнике схемы 1. Все эти непосредственные факторы (вернее, группы факторов) повышения интенсификации и эффективности производства принято называть обобщенным понятием “технико-организационный уровень производства”. Анализ факторов и способов повышения технического и организационного уровня производства является залогом повышения интенсификации и эффективности деятельности.

Рис.2.1 Факторы, показатели и конечные результатов интенсификации и эффективности хозяйственной деятельности

управления затрагивает все факторы интенсификации, отраженные в верхнем прямоугольнике схемы 1. Все эти непосредственные факторы (вернее, группы факторов) повышения интенсификации и эффективности производства принято называть обобщенным понятием “технико-организационный уровень производства”. Анализ факторов и способов повышения технического и организационного уровня производства является залогом повышения интенсификации и эффективности деятельности.

В отличие от факторов интенсификации и эффективности производства выделяют непосредственные источники эффективности, а следовательно, и резервов производства, каковыми могут быть только производственные ресурсы (средний прямоугольник схемы 1).

В условиях существования товарно-денежных отношений оборот производственных ресурсов проявляется в обороте финансовых ресурсов, что позволяет характеризовать не только потребление средств производства и труда в процессе производства, но и авансирование или применение основных производственных фондов и оборотных средств.

Использование производственных и финансовых ресурсов может быть как экстенсивным, так и интенсивным. Понятие всемерной и всесторонней интенсификации охватывает и характеризует использование не только живого, но и овеществленного труда, т. е. всей совокупности производственных и финансовых ресурсов.

Возможность обеспечить неуклонный рост и достаточно высокие темпы экономической эффективности производства дают только переход к преимущественно интенсивному типу развития. Соотношение интенсивности производства анализируется по соотношению качественных и количественных показателей использования ресурсов.

Конечные результаты хозяйственной деятельности (нижний прямоугольник схемы 1) складываются под воздействием как интенсивных, так и экстенсивных факторов, как качественных, так и количественных показателей использования ресурсов. Особенностью интенсивного и экстенсивного использования ресурсов является их взаимозаменяемость. Так, недостаток рабочей силы можно восполнить повышением производительности труда.

Теоретически ясно, что в целом динамика технико-организационного уровня производства проявляется в показателях интенсификации использования производственных и финансовых ресурсов. Значит, совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов (отражающей амортизациоотдачу и оборачиваемость основных фондов) и оборачиваемости оборотных средств. По динамике этих показателей можно характеризовать эффективность внедряемой реформы управления, основанной на рыночных отношениях.

2.2 Система расчетов методики анализа интенсификации производства

Данные расчеты можно произвести на примере производственного предприятия ООО «Новое Солнце» за два года: 1-й год — базовый, 2-й год отражает результаты работы в новых условиях хозяйствования. Исходные данные и сам расчет показателей интенсификации использования ресурсов представлены в табл. 2.1, а сводный анализ показателей интенсификации производства—в табл. 2.2. Данные для расчетов взяты из бухгалтерского баланса (форма №1) и сведений о среднесписочной численности работников (форма КНД 1110018) по рассматриваемому предприятию. Данные формы представлены в Приложениях.

Таблица 2.1 Расчет показателей интенсификации по предприятию за 2 года

| Показатели | 1-й год | 2-й год | Отклонение, % | |

| Продукция в сопоставимых ценах без налога на добавленную стоимость, тыс. руб. | 79700 | 83610 | 104,9 | |

|

Производственный персонал: а) численность, чел. |

381 | 382 | 100,3 | |

| б) оплата труда с начислениями, руб. | 9628 | 9894 | 102,8 | |

| Материальные затраты, тыс. руб. | 52228 | 54434 | 104,2 | |

| Основные производственные фонды, тыс.руб. | 74 350 | 78581 | 105,7 | |

| Оборотные средства в товарно-материальных ценностях, тыс. руб. | 16007 | 16241 | 101,5 | |

| а) Производительность труда (с. 1:с. 2а), руб. | 209186 | 218874 | 104,6 | |

| б) Продукция на 1 руб. оплаты (с. 26), руб. | 8,278 | 8,451 | 102,1 | |

| Материалоотдача (с. 1:с. 3), руб. | 1,526 | 1,536 | 100,7 | |

| Фондоотдача (с. 1:с. 4), руб. | 1,072 | 1,064 | 99,3 | |

| Оборачиваемость оборотных средств (с. 1:с. 5), количество оборотов | 5,979 | 5,148 | 103,4 | |

Таблица 2.2 Сводный анализ показателей интенсификации

| Виды ресурсов | Динамика качественных показателей, коэффициент | Прирост ресурсов на 1 % прироста продукции, % | Доля влияния на 100% прироста продукции | Относительная экономия ресурсов, тыс. руб. | |

| экстенсивности | интенсивности | ||||

|

Производственный персонал Материальные затраты. Основные производственные фонды Оборотные средства Комплексная оценка всесторонней интенсификации |

а) 1,045 б) 1 021 1,007 0,993 1,034 1,003 |

0,061 0,571 0,857 1,164 0,306 0,929 |

+6,1 +57,1 +85,7 +116,3 +30,6 92,9 |

+93,9 +42,9 +14,3 -16,2 +69.4 +7.1 |

-466 -206 -353 +588 -550 -781 -521 |

Динамика качественных показателей использования ресурсов. Во 2-м году по сравнению с предшествующим производительность труда составила 104,5% (в рыночной экономике важно рассчитывать зарплатоотдачу—102,1%, под которой понимается выпуск продукции на 1 руб. оплаты труда вместе с начислениями), материалоотдача—100,7%, фондоотдача основных производственных фондов—99,3%, оборачиваемость оборотных средств— 103,4%.

В данном случае расчет сделан по прямым показателям интенсификации производства. Его можно выполнить по обратным показателям: трудоемкости, материалоемкости, фондоемкости и уровню запасов оборотных средств на рубль продукции. Приведенные данные показывают, что качественный уровень использования ресурсов повысился, кроме фондоотдачи основных производственных фондов.

Соотношение прироста ресурсов в расчете на 1 % прироста объема производства. В нашем примере на каждый процент 1рироста продукции требовалось увеличить численность работающих на 0,061% (0,3:4,9), потребление материальных ресурсов— на 0,857%, основные производственные фонды — на 1,163% и материальные оборотные средства —на 0,306%.

Эти данные свидетельствуют, что для трудовых ресурсов и материальных оборотных средств на предприятии характерно преимущественно интенсивное использование, для материальных потребленных ресурсов — преимущественно экстенсивное использование, а для основных производственных фондов — полностью экстенсивное использование при отрицательной интенсификации, т. е. ухудшение качественного уровня использования — фондоотдачи. Этот вывод более наглядно расчетом доли влияния интенсивности и экстенсивности на прирост продукции.

Доля влияния интенсивности на прирост объема производства продукции. В статистике, планировании и анализе хозяйственной деятельности для количественной оценки роли отдельных факторов официально используется индексный метод. Влияние количественного фактора определяется делением темпа прироста ресурса на темп прироста результативного показателя и умножением на 100%. Для определения доли влияния качественного фактора полученный результат вычитается из 100%.

Покажем этот расчет на примере производительности труда (качественный фактор) и численности работающих (количественный фактор):

доля влияния численности работающих: 0,3 : 4,9=0,061

- 100% =+6,1%;

- доля влияния производительности труда: 100%—6,1 %= +93,9%.

В расчетах весь прирост продукции принимается за 100%.

Относительная экономия ресурсов. Расчет такой экономии покажем на примере использования рабочей силы. Если среднегодовую численность работающих во 2-м году сравнить с численностью работников первого года, но скорректированной на коэффициент роста объема производства, то результат покажет относительную экономию: — 18 человек (382—381*1,049).

Если умножить сэкономленную численность работающих на среднегодовую заработную плату во 2-м году, то получим относительную экономию численности работающих, выраженную в их заработной плате. В нашем примере она составила: —466тыс.руб. (—18-25 901).

Это общий результат интенсификации в использовании трудовых ресурсов, часть которого может отразиться в повышении заработной платы работающих и других выплат, а другая часть — в снижении себестоимости продукции за счет относительной экономии оплаты труда. Расчет относительной экономии оплаты труда в нашем примере:

9894 тыс. руб.—9628 тыс. руб.-1,049==206 тыс. руб.,

где 9894 тыс. руб. — фактический фонд оплаты труда во 2-ом году;

9628 тыс. руб. — фонд оплаты труда первого года;

1,049—коэффициент динамики продукции за два года.

Относительная экономия материальных ресурсов составили —353 тыс. руб. (54434—52228*1,049); относительный перерасход основных производственных фондов равен: +558 тыс. руб. (73581—74350*1,049).

Показатель относительной экономии (перерасхода) характеризует величину потребных ресурсов при достигнутом объеме производства, но базовом уровне качественного показателя их использования.

Комплексная оценка всесторонней интенсификации производства. На практике часто ограничиваются динамическими или пространственными методами сравнения частных показателей интенсификации по отдельным ресурсам за какие-то периоды времени или между предприятиями отрасли (региона).

Такие методы не дают однозначной оценки всесторонней интенсификации по частным показателям использования отдельных ресурсов, но опыт и интуиция хозяйственника помогут с достаточной точностью определить, улучшена или ухудшена динамика всесторонней интенсификации.

Однозначный ответ о степени всесторонней интенсификации можно получить с помощью сведения различных показателей в единый интегральный показатель или с помощью обобщающего показателя, вбирающего в себя все качественные характеристики частных показателей интенсификации. К первому направлению комплексной оценки всесторонней интенсификации можно отнести показатели относительной экономии различных ресурсов. В нашем примере совокупная относительная экономия всех ресурсов составила: — 761 тыс. руб., которая складывается из экономии фонда заработной платы (отражающей снижение трудоемкости производства) в сумме — 466 тыс. руб., из экономии материальных ресурсов — 353 тыс. руб., относительного перерасхода основных производственных фондов +588 тыс. руб. и экономии материальных оборотных средств — 550 тыс. руб. Следует оговориться и о возможной несопоставимости цен на различные ресурсы, существующей в настоящее время, но этот фактор можно учесть при анализе и оценке совокупной относительной экономии.

Обобщающим показателем всесторонней интенсификации для предприятий (объединений) является уровень рентабельности Р/F+Е как отношение прибыли (Р) к сумме основных производственных фондов (F) и оборотных нормируемых средств (Е) .Этот показатель вбирает в себя все качественные характеристики частных показателей интенсификации, что видно из моделирования уровня рентабельности:

![]() , (2.1)

, (2.1)

где V/М — зарплатоемкость продукции ( V — фонд оплаты труда, N — объем продукции), которая в достаточной степени отражает трудоемкость продукции;

- М/N — материалоемкость продукции;

- А/N — амортизациоемкость продукции;

- F/N — фондоемкость продукции по основным фондам;

- Е/N -уровень запасов оборотных средств на рубль продукции (или фондоемкость по оборотным средствам).

В динамике уровня рентабельности отражается динамика всесторонней интенсификации хозяйственной деятельности, что делает этот показатель наиболее обобщающим показателем эффективности работы предприятия.

Методы экономического анализа позволяют уточнить динамику уровня рентабельности за счет учета влияния внешних факторов, независящих от предприятия (изменение цен и т. д.).

Следует рассчитывать совокупную долю влияния экстенсивности и интенсивности по всем ресурсам. Затраты по всем ресурсам определяют как сумму оплаты труда, материальных затрат, основных производственных фондов, оборотных средств в товарно-материальных ценностях:

- для 1-го года: 9628+52228+74350+16007=152213 тыс. руб.;

- для 2-го года: 9694+54434+78 581+Т6241==159150 тыс. руб.

Далее выявляют динамику совокупных затрат: 159150: 152 213 = 1,046. Сопоставлением динамики продукции и динамики совокупных затрат рассчитывают динамику производительности совокупных ресурсов: 1,049 : 1,046 = 1,003. Прирост совокупных ресурсов на 1% прироста продукции: 4,6:4,9 = 0,929. Следовательно, доля экстенсивности на 100% прироста продукции составила 92,9%, а интенсивности — 7,1%. Совокупный социально-экономический эффект повышения интенсивности составил — 781 тыс. руб., а совокупный экономический эффект, отраженный в показателях предприятия, — 521 тыс. руб. Разница 260 тыс. руб. (781—521) отражает прирост средней оплаты труда работников.

Методика комплексного анализа и оценки эффективности хозяйственной деятельности занимает важное место в управленческом анализе. Ее применение обеспечит: 1) объективную оценку прошлой деятельности, поиск резервов повышения эффективности хозяйствования; 2) технико-экономическое обоснование перехода на новые формы собственности и хозяйствования; 3) сравнительную оценку товаропроизводителей в конкурентной борьбе и выбор партнеров.

Заключение

В заключение к написанной работе следует сделать следующие выводы.

Процесс комплексной сравнительной оценки может быть типизирован и расчленен на нижеследующие этапы, которые являются относительно самостоятельными:

- конкретизация целей и задач комплексной оценки;

- выбор исходной системы показателей;

- организация сбора исходной информации;

- расчет и оценка значений частных показателей (мест, балльных оценок, коэффициентов по исходным показателям и т.д.);

- обеспечение сравнимости оцениваемых показателей (определение коэффициентов сравнительной значимости);т

- выбор конкретной методики, т. е. разработка алгоритмов программ расчета комплексных сравнительных оценок;

- расчет комплексных оценок;

- экспериментальная проверка адекватности комплексных, обобщающих оценок реальной экономической действительности;

- анализ и использование комплексных сравнительных оценок.

Выделяют методы детерминированной комплексной оценки:

- методом сумм;

- метод геометрической средней;

- метод суммы мест;

- метод расстояний.

Совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов (отражающей амортизациоотдачу и оборачиваемость основных фондов) и оборачиваемости оборотных средств.

Применение методики комплексного анализа и оценки эффективности хозяйственной деятельности обеспечивает:

- объективную оценку прошлой деятельности, поиск резервов повышения эффективности хозяйствования;

- технико-экономическое обоснование перехода на новые формы собственности и хозяйствования;

- сравнительную оценку товаропроизводителей в конкурентной борьбе и выбор партнеров.

Расчет показателей на основе данных бухгалтерской отчетности ООО «Новое Солнце» показал, что данное предприятие максимально интенсивно использовать имеющиеся у него ресурсы для осуществления своей хозяйственной деятельности.

Список использованных источников

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/sravnitelnaya-harakteristika-berejlivogo-i-traditsionnogo-sposoba-proizvodstva/

1.Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. — М.: Финансы и статистика, 2006. — 672с.

2.Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 1996

3.Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта Учеб. пособие.- М.: ИНФРА-М, 2003. – 240 с.

4.Басовский Л. Е. Теория экономического анализа: Учеб. Пособие для экон. спец. вузов. – М.: ИНФРА-М, 2001. – 222 с.

5.Ковалев В. В. Анализ хозяйственной деятельности предприятия: Учебник для вузов / В. В. Ковалев, О. Н. Волкова. – М.: Проспект, 2002. – 424 с.

6.Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. – М.: — ИНФРА-М, 2008. – 420 с.

7.Любушин Н.П. Анализ финансово – экономической деятельности предприятия: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2004. – 471 с.

8.Романова Л.Е. Анализ хозяйственной деятельности: Краткий курс лекций. – М.: Юрайт, 2003. — 220 с.

10.Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебни. – М.: ИНФРА-М, 2004. – 336 с.

11. Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: Краткий курс для вузов. – М.: ИНФРА-М, 2001. – 288 с.

12. Савицкая Г.В. Экономический анализ. – М.: Новое знание, 2003. 640 с.

13.Шеремет А.Д. Комплексных анализ хозяйственной деятельности. – М.:ИНФРА-М, 2006. – 415 с.

Приложение А

Бухгалтерский баланс на 31 декабря 2009 г.