Сущность и функции предпринимательских рисков

Пока нет однозначной трактовки сущности предпринимательских рисков. В общих чертах существует два основных определения сущности экономического риска.

Первое состоит в том, что риск рассматривается в виде возможного ущерба (финансовых, материальных и иных потерь) от реализации принятого решения.

Во-вторых, риск рассматривается с точки зрения возможного состояния, дохода или прибыли от внедрения решения. В целом эти определения основаны на классической и неоклассической теории риска.

необходимо различать более широкое понятие общего риска и частное понятие экономического риска.

Экономический риск возникает, когда экономические решения принимаются в условиях неопределенности, и представляет собой сочетание экономических, политических, экологических, моральных и других последствий, которые могут возникнуть в результате реализации этого решения.

Для раскрытия содержания экономического риска обычно используются термины «рисковая ситуация» и «осведомленность о риске». Каждый человек в процессе экономической деятельности сталкивается с ситуациями, не имеющими однозначного решения. Неопределенная ситуация требует выбора нескольких решений с разной вероятностью реализации. Поэтому на необходимость принятия одного из нескольких решений в неопределенной среде указывает понятие «рискованная ситуация». Если человек в то же время понимает, что он сталкивается с ситуацией риска, то факт такого понимания обозначает концепцию осведомленности о риске. Осведомленность о данной ситуации позволяет разрешить неопределенность, приняв один из вариантов решения.

Понятие экономического риска включает не только наличие рисковой ситуации и ее осведомленность, но и процесс принятия решений на основе количественного и качественного анализа рисков.

Для рисковой ситуации характерными являются следующие основные моменты:

- случайный характер события, который определяет, какой из возможных исходов реализуется на практике (наличие неопределенности);

- наличие альтернативных решений;

- известны или можно определить вероятности исходов и ожидаемые результаты;

- вероятность возникновения убытков;

- вероятность получения дополнительной прибыли.

Существует количественная мера риска, определяемая абсолютным или относительным уровнем потерь.

Управление кадровыми рисками в системе обеспечения экономической ...

... кадровых рисков в системе экономической безопасности ООО «Горводоканал». Задачи дипломной работы: изучить теоретические основы обеспечения экономической безопасности предприятия на основе управления кадровыми рисками; провести анализ организационно-экономического положения ООО «Горводоканал»; оценить кадровые риски ... в литературе трактовки понятия «кадровая безопасность предприятия приведены ...

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном измерении, если ущерб поддается такому измерению.

В относительном выражении риск определяется как сумма возможных потерь, за которую берется либо баланс предпринимателя, либо общие затраты, либо ожидаемый доход.

Применительно к предприятию в качестве базы для определения относительной величины риска целесообразно принимать стоимость основных фондов и оборотных средств, намечаемые суммарные затраты (текущие и единовременные), расчетную прибыль (доход).

Снижение базовых величин происходит в результате потерь. Убытки бизнеса — это, прежде всего, случайное уменьшение прибыли. Величина таких потерь и характеризует степень риска.

Объективное и субъективное понимание риска.

Важным методическим аспектом является изучение объективных и субъективных причин риска. Действительно, ситуация, когда риск является неотъемлемой частью естественной и социальной среды, в которой живут люди, в корне отличается от ситуации, когда риск является просто продуктом воображения людей или их отношения к жизни. Например, риск землетрясения далеко не такой, как риск получить удар при игре в русскую рулетку или риск быть съеденным космическими пришельцами.

Объективное понимание риска должно подразумевать наличие неопределенной возможности отрицательного результата, независимо от воли и совести человека, подвергающегося риску. Другими словами, неопределенность — это объективный признак соответствующей ситуации. Такой подход к риску выводит его источники в окружающую человека среду. Реакции людей на такие ситуации и их субъективное отношение к неопределенности являются следствием проявления риска, а не его составляющей.

Это мнение не означает, что человек из группы риска не может повлиять на его проявления. Однако это воздействие возможно только из-за воздействия на окружающую среду как источника риска и не связано с изменением перспективы риска. Следовательно, согласно этому подходу, изучение ситуации риска — это выявление и изучение источников риска и неопределенности, а также получение как можно более подробной информации о поведении рассматриваемой системы.

Субъективное понимание риска должно включать в себя отношение человека или его оценку существующей неопределенности. Иными словами, источник неопределенности лежит не в самой ситуации, а в субъективном отношении к ней. В частности, субъективные вероятности реализации неопределенной возможности неблагоприятного исхода не связаны напрямую с фактическими возможностями ее реализации, но выражают то, что лицо, принимающее решение, думает об этой возможности. Следовательно, в данном контексте риск — это оценка ситуации с точки зрения восприятия потенциальной возможности возникновения негативных последствий.

Отсюда следует, что риск, понимаемый субъективно, связан с поведением и мышлением лица, принимающего решения, т.е. является характеристикой этого лица, а не окружающей среды. Следовательно, исследование риска необходимо только в той степени, в которой оно позволяет лицу, принимающему решение, улучшить свою оценку риска.

Управление рисками проекта

... рисками проекта Причина риска - неопределенность, которая присутствует во всех проектах. Известные риски ... рисков на проект. Планирование реагирования на риски - определение процедур и методов смягчения негативных последствий событий риска и использования потенциальных выгод. Мониторинг и контроль рисков: мониторинг рисков, выявление остающихся рисков, реализация плана управления рисками проекта ...

Структурные характеристики риска

Структурно риск можно описать с помощью следующих характеристик: опасность, подверженность риску, уязвимость (чувствительность к риску) и степень взаимодействия рисков (рис. 1).

Рис. 1. Структурные характеристики риска

Опасность — потенциальная угроза причинения вреда или иное воплощение риска, обусловленное особенностями объекта, характеристиками ситуации риска и характером указанного ущерба.

Данная характеристика отражает взаимодействие двух основных элементов:

носителя риска,

окружающей среды,

Опасность — ключевая характеристика риска; без него риск просто невозможен. Она определяет подверженность риску.

Подверженность риску, Уязвимость, Взаимодействие с другими рисками, Функции риска

Понимание сущности экономического риска связано с уточнением функций, которые он выполняет при осуществлении хозяйственной деятельности в условиях неопределенности. К числу таких функций относятся регулятивная и защитная функции.

Регулирующая функция носит противоречивый характер и может проявляться в двух формах: конструктивной и деструктивной. Конструктивность проявляется, в частности, в том, что риск при реализации экономических задач играет роль своеобразного катализатора, поскольку он присущ деятельности, поиску инновационных решений. Особенно наглядно это проявляется на примере так называемого венчурного (рискового) капитала и деятельности инновационных банков.

Деструктивность регулирующей функции проявляется в том, что принятие и реализация решений с необоснованным риском приводит к авантюризму. В этом случае риск выступает дестабилизирующим фактором и является сомнительной затеей.

Защитная функция риска также имеет два аспекта: историко-генетический и социально-правовой.

Суть историко-генетического аспекта защитной функции состоит в том, что уже на ранних этапах развития цивилизации люди стихийно искали средства и формы защиты от возможных нежелательных последствий. Например, создание специальных резервов на случай неурожая или военной осады города. В настоящее время такая осмотрительность принимает форму создания резервов на риски и управления ими, которые способствуют стабилизации экономической, экономической и производственной деятельности.

Суть социально-правового аспекта защитной функции заключается в обеспечении права инноватора на риск. Активные и предприимчивые люди нуждаются в защите, юридических, политических и экономических гарантиях, за исключением, в случае банкротства, наказания сотрудника, взявшего на себя этот риск.

Практическая реализация защитной функции связана с введением категории законного риска в уголовное, хозяйственное и трудовое законодательство.

Виды риска

Тип предпринимательского риска — это совокупность близких ситуаций с точки зрения осведомленности о риске и поведения в рискованных ситуациях.

Страхование валютных рисков при международных сделках

... страхования валютных рисков при международных сделках 1.1 Понятие и содержание валютных рисков при осуществлении международной сделки Риски обменного курса являются частью коммерческих рисков, которым подвержены участники международных экономических отношений. Валютный риск, или риск курсовых потерь, ...

Впервые классификация предпринимательских рисков представлена в трудах Дж. Кейнса. По его мнению, стоимость товара должна включать величину затрат, связанных с повышенным износом оборудования, изменениями рыночной конъюнктуры и цен, а также с разрушениями в результате аварий и катастроф, которые он называл издержками риска, необходимыми для компенсации отклонений фактической выручки товара от ожидаемой величины.

Дж. Кейнс заметил, что в экономической сфере уместно выделить три основных типа предпринимательских рисков.

1. Риск предпринимателя или заемщика. Этот вид риска возникает только тогда, когда деньги вводятся в обращение и предприниматель сомневается, что он действительно сможет получить ожидаемую выгоду.

2. Риск кредитора. Он возникает при проведении кредитных операций и связан с сомнением в законности доверительного управляющего в случае умышленного банкротства или попыток должника уклониться от исполнения своих обязательств. Сомнения могут возникнуть и в адекватности гарантии по кредиту в случае вынужденного банкротства заемщика, когда ожидания получения ожидаемого дохода не оправдываются.

3. Риск инфляции. он связан с возможным снижением стоимости денежной единицы и позволяет сделать вывод, что кредит наличными всегда менее надежен, чем недвижимость. Кроме того, инфляция отрицательно отражается на инвестировании средств, (особенно в долгосрочной перспективе) и ставит должников в привилегированное положение по сравнению с кредиторами.

В настоящее время предпринимательские риски делятся на риски на национальном уровне (в пределах экономики одной страны) и на международные риски (затрагивающие экономику разных стран).

Риски на национальном уровне включают:

- риски на макроэкономическом уровне, охватывающие экономику в целом;

- риски на микроэкономическом уровне, затрагивающие отдельные предприятия-производители, учреждения, организации или физические лица.

Среди экономических рисков макроэкономического уровня можно выделить национальные и локальные риски, субъекты национального риска — высшие органы государственной власти. Понятие локального риска связано с реализацией более конкретных и специфических задач и проявляется на отраслевом или региональном уровне хозяйственного управления.

Риски классифицируют по субъектам . Субъектом риска называется юридическое или физическое лицо, находящееся в ситуации риска и осознающее это.

Обычно выделяют три субъекта предпринимательских рисков:

1) предприятия-производители;

2) физические лица (отдельные индивидуумы, получатели дохода);

3) прочие субъекты (организации непроизводственной сферы деятельности, включая правительственные органы).

Проблемы классификации рисков представляют собой довольно сложную проблему из-за их разнообразия.

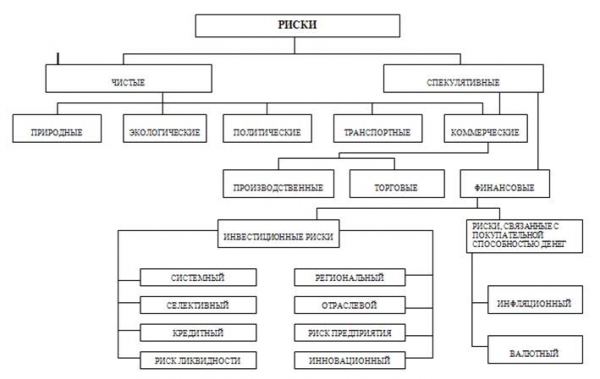

По характеру последствий риски делятся на чистые и спекулятивные.

Особенность чистых рисков (их иногда называют статистическими или простыми) заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. Их причинами могут быть стихийные бедствия, несчастные случаи, недееспособность руководителей фирм и др.

Спекулятивные риски , которые называют также динамическими или коммерческими, несут в себе либо потери, либо дополнительную прибыль для предпринимателя. Их причинами могут быть изменение курсов валют, изменение конъюнктуры рынка, изменение условий инвестиций и др.

Управление рисками предприятия диплом

... - 1». Цель исследования – разработать рекомендации совершенствования системы мероприятий по управлению рисками на предприятии ОАО «ЖБК 1». Для достижения поставленной цели необходимо решение следующих ... какойлибо другой деятельности; 2) В предпринимательской деятельности под «риском» принято понимать угрозу потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных ...

По сфере возникновения , в основу которой положены сферы деятельности, различают следующие виды рисков:

- производственный риск, связанный с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате воздействия как внешней среды, так и внутренних факторов;

- коммерческий риск — это риск потерь в процессе финансово-хозяйственной деятельности;

- его причинами могут быть снижение объемов реализации, непредвиденное снижение объемов закупок, повышение закупочной цены товара, повышение издержек обращения, потери товара в процессе обращения и др.;

- финансовый риск возникает в связи с невозможностью выполнения фирмой своих финансовых обязательств, их причинами являются изменение покупательной способности денег, неосуществление платежей, изменение валютных курсов и т.п.

В зависимости от основной причины возникновения рисков, они делятся на следующие категории:

- природно-естественные риски — это риски связанные с проявлением стихийных сил природы;

- экологические риски связаны с наступлением гражданской ответственности за нанесение ущерба окружающей среде;

- политические риски — это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики;

- транспортные риски связаны с перевозками грузов различными видами транспорта;

- имущественные риски — это риски от потери имущества предпринимателя по причинам от него не зависящим;

- торговые риски зависят от убытков по причине задержки платежей, не поставки товара, отказа от платежа и т.п.

Большая группа рисков связана с покупательной способностью денег . Сюда относятся:

- инфляционные риски, которые обусловлены обесцениванием реальной покупательной способности денег, при этом предприниматель несет реальные потери;

- риск снижения цен связан с тем, что при падении уровня цен снижаются доходы;

- валютные риски связаны с изменением валютных курсов, они относятся к спекулятивным рискам, поэтому, при потерях одной из сторон в результате изменения валютных курсов, другая сторона, как правило, получает дополнительную прибыль и наоборот;

- риск ликвидности связан с потерями при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов, они включают в себя следующие подвиды рисков:

- риск упущенной выгоды заключается в том, что возникает финансовый ущерб в результате неосуществления некоторого мероприятия;

- риск снижения доходности связан с уменьшением размера процентов и дивидендов по портфельным инвестициям;

- он делится на процентный риск, возникающий в результате превышения процентных ставок, выплачиваемых по привлеченным средствам, над ставками по предоставленным кредитам, и кредитный риск, возникающий в случае неуплаты заемщиком основного долга и процентов, причитающихся кредитору;

- биржевые риски представляют собой опасность потерь от биржевых сделок;

- селективные риски возникают из-за неправильного формирования видов вложения капиталов, вида ценных бумаг для инвестирования;

- риск банкротства связан с полной потерей предпринимателем собственного капитала из-за его неправильного вложения.

Поэтому в современной экономической литературе существуют значительные разногласия по поводу количества видов риска. В некоторых классификациях перечислено от десяти до тринадцати различных типов бизнес-рисков. При всем разнообразии подходов к классификации рисков можно выделить несколько основных его видов:

Управление финансовыми рисками

... систему управления финансовыми рисками на основе принципов, методов, факторов, влияющих на уровень финансовых рисков; представить основное содержание политики управления финансовыми рисками; определить различные способы и методы нейтрализации рисков; рассмотреть функции, организацию и значение риск-менеджмента. По структуре курсовая работа ...

- производственные (чистые);

- инвестиционные и инновационные;

- финансовые;

- товарные;

- комплексные;

- банковские.

Последний вид риска выделен в отдельную позицию в связи с важностью и спецификой его индивидуальных проявлений, но иногда изучается среди финансовых рисков.

Под проявлением предпринимательского риска

Выделим основные проявления риска по типам для наиболее важных субъектов — производственных компаний.

производственных рисков

Инвестиционные риски

финансовых рисков

Товарные риски

комплексных рисков

банковских рисков

Естественно, такая классификация рисков по их типу и проявлению условна, поскольку невозможно, например, установить четкое различие между инвестиционными рисками и финансовыми рисками.

Основные проявления рисков у физических лиц :

- при производственных рисках — потеря трудоспособности;

- при финансовых рисках — невыполнение обязательств и oпeрации с ценными бумагами;

- при товарных рисках – безработица.

Виды потерь и факторы риска

Центральное место в оценке предпринимательского риска занимает анализ и прогноз возможных потерь ресурсов в процессе предпринимательской деятельности. В данном случае мы имеем в виду не потребление ресурсов, объективно обусловленное характером и масштабом предпринимательских действий, а случайные, неожиданные, но потенциально возможные потери, возникающие в результате отклонения реального курса предпринимательства от задуманного сценария.

Чтобы оценить вероятность тех или иных потерь, спрогнозировать возможный ущерб, обусловленный развитием событий по нерасчетному варианту, следует, прежде всего, знать все виды потерь, связанных с предпринимательством, и уметь исчислить их или измерить как вероятные прогнозные величины. В то же время естественно желание оценить каждый из видов потерь в количественном выражении и уметь их сопоставить, что не всегда возможно.

Говоря о расчете вероятных потерь в процессе прогнозирования, необходимо иметь в виду важное обстоятельство. Случайное развитие событий, влияющее на ход и результаты предпринимательства, может привести не только к потерям в виде увеличения затрат ресурсов и уменьшения конечного результата. Одно и то же случайное событие может вызвать увеличение стоимости одного типа ресурса и уменьшение стоимости другого типа, то есть вместе с увеличением потерь одних ресурсов может наблюдаться экономия других.

Виды финансовых рисков и управление ими

... рисков являются макроэкономические показатели финансовой системы - индексы рынков, кривые процентных ставок и т. д.. Основными видами рыночных рисков являются: Валютные риски - риски потерь, связанные с неблагоприятным изменением курсов валют; - Валютный риск представляет собой риск потерь ...

Если случайное событие оказывает двойное влияние на конечные результаты предпринимательства, имеет как отрицательные, так и благоприятные последствия при оценке риска, оба фактора должны приниматься во внимание в равной степени. Другими словами, при определении возможных общих потерь необходимо вычесть соответствующий выигрыш из рассчитанных потерь.

Потери, которые могут иметь место в предпринимательской деятельности и оцениваются величиной и вероятностью их появления, целесообразно разделять на:

- материальные;

- трудовые;

- финансовые;

- потери времени;

- специальные виды потерь.

Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях материальных объектов в виде зданий, сооружений, оборудования, имущества, продукции, товаров, материалов, сырья, энергии.

Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. При прямом измерении затраты на рабочую силу выражаются в человеко-часах, человеко-днях или просто человеко-часах.

Финансовые потери имеют место при наличии прямого денежного ущерба, связанного с перерасходом денег, непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, утерей денежных средств и ценных бумаг. Одновременно финансовые потери проявляются при недополучении или неполучении денег из тех источников, откуда они должны были быть получены, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемую продукцию, товары, услуги. Особые виды денежного ущерба возникают в связи с инфляцией, изменением курса рубля, а также легализованным выводом средств предприятий в государственный и местные бюджеты. Наряду с окончательным, безвозвратным, могут быть временные финансовые потери из-за замораживания счетов, несвоевременной выплаты средств и несвоевременной выплаты долгов.

Потери времени имеют место, когда процесс предпринимательской деятельности идет медленнее, чем было намечено, с запаздыванием. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах затяжки в получении намеченного результата.

Специальные виды потерь проявляются в случае нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя, а также вследствие других событий, имеющих неблагоприятные социальные и морально-психологические последствия.

Анализируя перечисленные выше виды потерь, необходимо разделять вероятные потери на определяющие и побочные исходя из самой общей оценки их величины. В задачах определения предпринимательского риска побочные, второстепенные, мелкие потери могут быть исключены при количественной оценке уровня риска. Если в числе рассматриваемых потерь выделяется один вид, который либо по величине, либо по вероятности возникновения заведомо подавляет остальные, то при количественной оценке уровня риска в расчет можно принимать только этот вид потерь.

Все факторы, так или иначе влияющие на рост степени риска предприятия, можно условно разделить на объективные и субъективные.

К объективным факторам относятся факторы, не зависящие от самого предприятия: это инфляция, конкуренция, политические, экономические и экологические кризисы, отмена режима наибольшего благоприятствования и т.д.

Риск и общие основы страхования

... опасность потерь, возникающая в процессе осуществления финансово-хозяйственной деятельности (рис. 1.1, табл. 1.2). Классификация коммерческих рисков Таблица 1.2 Классификация финансовых рисков. Вид финансовых рисков. Определение. Риски, ... наступления ожидаемого события предоставляется страховка. Событие, рассматриваемое как страховой риск, должно иметь признаки вероятности и вероятности своего ...

К субъективным факторам относятся факторы, непосредственно зависящие от данного предприятия: это производственный потенциал, техническое оснащение, организация труда и уровень его производительности, состояние техники безопасности, выбор типа договора с заказчиком.

Классификация рисков

![]()

Факторы риска