Становление рыночных отношений в России влечет за собой кардинальные изменения в социально-экономической жизни общества. В этой связи перед экономической наукой и хозяйственной практикой ставятся задачи нового осмысления важнейших проблем рыночной экономики, одной из которых является проблема совершенствования управленческого учета .

Управление экономикой современного предприятия постоянно усложняется под воздействием технического прогресса и конкуренции . Существующие концепции управления бизнесом отходят от функционального и структурного подходов и сосредотачиваются на бизнес-процессах. Изменение парадигмы управления диктует новые требования к информации, необходимой для принятия управленческих решений. Информационные технологии на основе баз данных позволяют значительно снизить затраты на сбор и обработку информации, повысить эффективность ее использования для управления промышленным предприятием. Все это открывает возможности для более эффективных и адекватных современным экономическим условиям методов и технологий в управленческом учете. Одним из них является система процессно-ориентированного управления и учета затрат на осуществление основной деятельности хозяйствующего субъекта.

Данной теме в той или иной мере посвящали свои работы зарубежные специалисты

В нашей стране отдельные аспекты учета затрат по видам деятельности нашли отражение в научных исследованиях Н.Д. Врублевского, В.Э . Керимова, И.П. Комиссаровой , А.Д. Шеремета и др. Однако всесторонние исследования, посвященные управленческому учету затрат в условиях процессно-ориентированного управления до настоящего времени российскими учеными проводились недостаточно. Следует отметить, что количество источников, посвященных управленческому учету за последние годы значительно увеличилось ,, что объясняется ростом интереса ученых и менеджеров предприятий к данному, инструменту управления финансово-хозяйственной деятельности предприятия.

Управление затратами (2)

... предприятия; организацию системы управления производством, ориентированной на постоянные контроль затрат и поиск резервов их эффективного снижения; сосредоточение на предупреждении затрат, а не на их учете; вовлечение в систему управления затратами всех видов затрат; оперативность получения информации о затратах и ее анализа ...

Таким образом, необходимость более глубокого анализа, Цель работы – разработка

- разработать проект

- предложить систему управленческого учета;

- оценить е

Объект исследования-ООО «

ЧАСТЬ 1

Настоящим

Бизнес — план по грузоперевозкам предполагает образование новой компании с формированием уставного капитала из автомобильной техники, предназначенной для перевозки грузов массой до 1,5 т.

В финансовой модели бизнес — плана существует возможность учета

Освоение части рынка грузоперевозок для малотоннажных машин грузоподъемностью до 1,5 т на территории г. Смоленск . Основными услугами компании будут являться:

- квартирные, офисные и дачные переезды;

- доставки (материалов, изделий, товаров народного потребления и т.п.);

- перевозка мебели и пианино;

- погрузо-разгрузочные работы при осуществлении вышеуказанных услуг.

Сегодня, когда у многих людей есть свой малый и средний бизнес, вопрос перевозки небольших партий товаров достаточно актуален. Небольшой магазин, торговая точка на рынке, компания, предоставляющая определенные услуги — все эти предприятия должны успешно работать в условиях бесперебойной доставки товаров, а объемы доставляемого груза незначительны. Нет смысла покупать или арендовать большой грузовик, чтобы ездить каждый день с полной четвертью кузова.

Стратегия

1. Финансирование проекта осуществляется за счет собственных средств учредителей .

2. Автомобили, входящие в автопарк компании, имеют одинаковое шасси и отличаются только типом кузова.

3. Высокий уровень квалификации сотрудников.

4. Заинтересованность рядовых сотрудников в работе за счет применения сдельной оплаты труда

5. Высокие надежность и производительность за счет постоянного поддержания исправного состояния техники

Малотоннажные грузоперевозки в, Организационно-правовая форма бизнеса –

Степень успешности проекта будет зависеть от множества факторов, однако при грамотном подходе и перспективной оценке конкуренции в сегменте грузоперевозок исходного региона степень успешности можно оценить как достаточно высокую.

Этот план предполагает, что компания оказывает услуги по перевозке различных грузов физическим и юридическим лицам. Предполагается, что круглосуточный режим работы компании способствует увеличению прибыли, однако окончательное решение о режиме работы должно приниматься с учетом специфики населенного пункта, в котором будет работать компания.

Первым шагом в открытии компании по организации грузовых перевозок станет приобретение оборудования. На первых порах это может быть микрогрузовик и грузовик средней грузоподъёмности .

С помощью

Услугами среднестатистического грузовика воспользуются клиенты, которым нужен переезд в квартиру или офис.

Следующим шагом станет, В качестве инвестиций в проекте будут выступать следующее источники:

- внутренние – собственные средства 75%; привлеченные для пополнения оборотных средств 25%.

При расчёте затрат на содержание собственного транспорта следует учитывать следующие статьи расходов:

постоянные затраты – фонд оплаты труда (если оплата сдельная, данный пункт будет находиться в переменных издержках), ремонт и техническое обслуживание, износ, ремонт и хранение автомобильных покрышек, общехозяйственные расходы, амортизация основных средств, налоги, страхование рисков;

переменные затраты – горюче-смазочные и прочие эксплуатационные материалы, непредвиденные расходы.

Рассмотрим возможность создания автопарка по предложенному алгоритму. Автор сделал подборку предложений грузовиков в Интернете. Собственные средства учредителей на организацию бизнеса 1.6 млн. руб. Рассмотрим основные предложения ( таблица 1 .1).

По данным таблицы

Таблица 1 .1

Отбор предложений по покупке грузовых автомашин

|

Марка |

Характеристика |

Стоимость |

|

Камаз 437130-332, |

2008 г.в ., двигатель- Дойц , новый тент, шины импортные БСМ, L-кузова 6,20 |

25.000$ |

|

Ивеко-120E25 |

20 08г.в., D, 400тыс.к м, 185 кВт (252 л.с ), МКПП, отоп . каб ., г/борт, п/м 11. |

53 583 $ |

|

Скания R420 |

2008 г.в ., 500 тыс. км ., Евро-5, работает на Европу, отличное состояние |

28500$ |

|

МАЗ 54323 |

2000г. в . с полуприцем ШМИТЦ 1998г. в . или МАЗ 1999 г.в . Кабина менялась в 2005 г. Пробег автомобиля 530 тыс. км. Объем грузового отсека: 82-86 |

17 000 $ |

По предложенной выше схеме мы учтем все переменные и постоянные затраты. Прежде

Таблица 1 .2

Затраты на ремонт ангара

|

Наименование |

Сумма, тыс . руб. |

|

Ремонт ворот |

126 |

|

Обшивка несущих металлоконструкций (стеновых и кровельных) |

42 |

|

Устройство полов |

38 |

|

Ремонт внешних линий энергоснабжения |

45 |

|

Отделочные работы |

12 |

|

Всего |

263 |

Стоимость ремонта 263 тыс. руб. Амортизация на автомобиль начисляется линейным способом. Годовая амортизация составляет (при сроке эксплуатации 10 лет):

На= 1/10х100=10%

А 1 =527х10/100=52.7 тыс. руб.

А 2=1661х10/100=166,1 тыс. руб.

Всего:218,8 тыс. руб.

Налогообложение за первый год покупки составит 1% от его стоимости:

Н=2188х1/100=21,8 тыс. руб.

Стоимость покрышек составит 500, Затраты на текущий ремонт и техосмотр примем в размере 5% от стоимости автомобиля за первый год:

Зр =1661х5/100=83,0 т. руб.

Полное КАСКО не требуется для оформления регулярной страховки и страховки товара при заключении каждого договора. Стоимость страховки составит:

С=60 тыс. руб./год

Определим также заработную плату водителей. Необходимо принять на работу на первый год двух водителей. Определим далее фонд заработной платы двух водителей-сменщиков и других ( таблица 1 .3).

Таблица 1 .3

Расчет заработной платы

|

Категория |

Количество |

Месячная заработная плата, тыс. руб. |

Месячный фонд заработной платы, млн. руб. |

Годовой фонд заработной платы |

|

Водитель |

2 |

28 |

56 |

672 |

|

Водитель-экспедитор |

1 |

30 |

30 |

360 |

|

Менеджер |

1 |

32 |

32 |

384 |

|

Диспетчер |

1 |

22 |

22 |

264 |

|

Всего |

— |

— |

— |

1680 |

Таким образом, фонд заработной платы составит 1,68 млн. руб., Определим начисления на заработную плату:

- отчисления в фонд социальной защиты населения (34 %)

Нфсзн ` = 1,68 ∙ 0,3 5 = 0,59 млн руб.;

отчисления страховых платежей от несчастных случаев – 0,6%

Ндр = 1.68 ∙ 0,006 = 0, 01 млн руб.

Итого сумма отчислений из заработной платы составляет:

Нзп = 0,59 + 0, 01 = 0,60 млн руб.

Итого затраты на оплату труда (включая налоги) =, Годовой фонд заработной платы составит:

ФОТ=1,74 млн. руб.

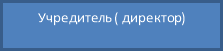

Организационная структура изображена на рисунке

Рисунок 1 .1.Организационная структура предприятия

В соответствии с организационной структурой все стратегические решения принимаются основателем организации, который также выступает в роли лидера.

Рисунок 1.2., Финансовая структура управления

|

Код ЦФО |

Название ЦФО |

Подразделение |

Руководитель ЦФО |

Ключевые показатели эффективности |

|

ЦП 1 |

Центр прибыли |

Менеджер по работе с клиентами |

Менеджер по работе с клиентами |

1) Рентабельность услуг 2) Прибыль 3) Количество водителей и услуг. |

|

ЦЗ |

Центр затрат |

Диспетчер |

— |

Количество обработанных заказов |

|

ЦД |

Центр дохода |

Водители |

1) Качество обслуживания клиентов. 2) Выручка. 3) Количество перевозок 4) Сокращение расходов . |

Менеджер работает с клиентами, составляет договоры на оказание услуг, отвечает за их выполнение, распределяет задачи экспедитору и водителям.

Единовременные затраты предприятия составят 1975 тыс. руб. Рассмотрим текущие затраты ( таблица, Эксплуатационные затраты

Таблица 1 . 4

Расчет текущих (эксплуатационных) затрат предприятия

|

Наименование |

Сумма, тыс. руб. |

Включение в с/с (прямые, косв.) |

Классификация по отношению к продукции ( Зат . на прод ., расх . отч . Пер) |

ЦФО |

|

Аренда офиса |

200 |

косв |

пост |

ЦП и ЦЗ |

|

100 |

косв |

пост |

ЦД |

|

|

Амортизация |

218,8 |

прямые |

пост |

ЦП |

|

Налог |

21,8 |

прямые |

пер |

ДП |

|

Стоимость покрышек |

31 |

прямые |

пост |

ЦД |

|

Затраты на текущий ремонт и техосмотр |

83 |

косв |

Пер. |

ЦП |

|

Стоимость страховки |

60 |

косв |

пост |

ЦП |

|

Годовой фонд заработной платы |

1680 |

прямые |

Пер. |

ЦП,ЦД и ЦЗ |

|

Всего |

2394 |

— |

— |

— |

Эта система упрощает анализ затрат фирмы, перерасхода средств, затрат на рабочую силу, обоснование распределения косвенных затрат и других показателей. Материальные затраты амортизируются исходя из фактического количества заказов. Списание трудовых затрат на себестоимость (общепроизводственные расходы) производится с помощью табелей рабочего времени по каждому заказу.

Общие расходы амортизируются, общехозяйственные расходы амортизируются исходя из заработной платы, мы будем определять доход компании., Составим также финансовый план., Для определения норматива в оборотных средствах примем

Вы не можете направить свои средства на пополнение оборотных средств, а использовать привлеченные источники.

Таблица 1. 5

Расчет потребности в оборотных средствах в 201

|

Показатель |

Значение |

|

Выручка |

2546 |

|

Себестоимость работ, услуг |

2394 |

|

Однодневный оборот -по отпускным ценам -по себестоимости |

7,1 6,6 |

|

Норматив запасов в днях -по ГСМ -по денежным средствам |

12 1 |

|

Потребность в оборотных средствах — по ГСМ -по денежным средствам |

7,1х12=85,2 6,5х 1 =6,5 |

|

Норматив оборотных средств по ГСМ и денежным средствам |

91,7 |

|

Наличие собственных оборотных средств на начало года |

0 |

|

Кредиторская задолженность на начало периода |

0 |

|

Дополнительная потребность в источниках финансирования оборотных средств |

91,7 |

Составим финансовый план

Таблица 1. 6

Финансовый план на 20

|

Наименование статей |

План |

|

1 |

2 |

|

Доходы и поступления |

|

|

1. Прибыль |

117 |

|

2. Амортизационные отчисления на полное восстановление основных фондов |

218,8 |

|

3. Прирост устойчивых пассивов |

174 0 |

|

4. Временно свободные средства фондов, направляемые на плановые затраты в планируемом году |

— |

|

5. Прочие доходы, направляемые в фонд накопления |

— |

|

6.1. Фонд накопления |

91,7 |

|

6.2 Долгосрочный кредит банка |

— |

|

7. Прочие доходы |

— |

|

Итого доходов и поступлений |

2167,5 |

|

Расходы и отчисления средств |

Продолжение таблицы 1.

|

1. Налог на прибыль и другие налоги |

35 |

|

2. Налог на недвижимость |

21,8 |

|

3. Возмещение временно свободных средств фондов, направленных на плановые затраты в предыдущем году |

— |

|

4. Отчисления органам управления |

— |

|

5. Прирост норматива собственных оборотных средств за счёт прироста устойчивых пассивов и временно свободных средств фондов |

174 |

|

6. Амортизационные отчисления на полное восстановление основных фондов, зачисляемые в фонд накопления |

|

|

7. Капитальные вложения |

1975 |

|

8. Прибыль, остающаяся в распоряжении организации |

117 |

|

8.1. Фонд накопления |

117 |

|

8.2. Фонд потребления |

— |

|

8.3. Выплата дивидендов |

— |

|

8.4. Прочее |

18,7 |

|

Итого расходов и отчислений |

21 67,5 |

Таким образом при достижении планового объема продаж , прибыли и дохода расходная и доходная часть плана должны быть равны.

Составим также отчет о движении денежных средств

Таблица 1. 7

Отчет о движении денежных средств

|

Наименование показателей |

Сумма – всего |

Из нее по деятельности |

||

|

текущей |

инвестиционной |

финансовой |

||

|

1 |

2 |

3 |

4 |

5 |

|

Остаток денежных средств на начало года |

— |

— |

— |

— |

|

Поступило денежных средств – всего |

1975 |

1975 |

||

|

в том числе: |

||||

|

выручка от реализации товаров, продукции, работ, услуг |

3130 |

3130 |

х |

х |

|

доходы от реализации внеоборотных активов |

— |

х |

— |

х |

|

доходы от сдачи активов в аренду, лизинг |

— |

— |

— |

х |

|

доходы от операций с ценными бумагами |

— |

— |

— |

— |

|

доходы от операций с иностранной валютой |

— |

— |

— |

— |

Продолжение таблицы 1.

|

государственная помощь, целевое финансирование |

— |

— |

— |

— |

|

поступления на строительство, включая долевое строительство |

— |

— |

— |

х |

|

суммы полученных кредитов |

91,7 |

91,7 |

— |

— |

|

суммы полученных процентов по предоставленным займам |

— |

х |

х |

— |

|

полученные дивиденды, доходы |

— |

х |

х |

— |

|

полученные проценты от банка, включая проценты по депозитам |

— |

х |

х |

1 |

|

прочие поступления |

— |

— |

— |

— |

|

Направлено денежных средств – всего |

2394 |

2394 |

— |

— |

|

в том числе: |

||||

|

на оплату приобретаемых активов, работ, услуг |

2394 |

2394 |

х |

х |

|

расходы по выбытию внеоборотных активов |

— |

х |

— |

х |

|

расходы по аренде, лизингу |

— |

— |

— |

х |

|

расходы от операций с ценными бумагами |

— |

— |

— |

— |

|

расходы от операций с иностранной валютой |

— |

— |

— |

— |

|

использовано средств государственной помощи и целевого финансирования |

— |

— |

— |

— |

|

использовано поступлений на строительство, включая долевое строительство |

— |

— |

— |

х |

|

погашены полученные кредиты и займы, проценты по ним |

— |

— |

— |

— |

|

уплачены дивиденды, доходы |

— |

х |

х |

— |

|

предоставлены займы |

— |

х |

х |

— |

|

зачислено на депозитные счета |

— |

х |

х |

— |

|

расходы по оплате труда |

1740 |

1740 |

— |

— |

|

расчеты с персоналом |

1740 |

1740 |

— |

— |

|

расчеты по налогам и сборам |

35 |

35 |

— |

— |

|

прочие выплаты |

— |

— |

— |

— |

|

Остаток денежных средств на конец года – всего |

— |

х |

х |

х |

Финансовое планирование — это планирование всех направлений доходов и расходов.Эффективность инвестиционного проекта оценивается по следующим показателям.

ROI. ROI (от

ROI — это отношение суммы прибыли или убытка к сумме инвестиций. Значением

ROI= 117 : 1975 х100= 5,9 %

ROE. Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту (т.е. чистая прибыль, в отличие от таких показателей, как ROA или ROIC, не корректируется на сумму процентов по кредиту).

Формула расчета:

![]() ( 1 .1 )

( 1 .1 )

Уставный / акционерный капитал в

ROA. Коэффициент рентабельности собственного капитала характеризует способность менеджмента компании эффективно использовать свои активы для получения прибыли. Кроме того, этот коэффициент отражает среднюю доходность, полученную на все источники капитала (собственного и заемного).

Формула расчета:

![]() ( 1 .2 )

( 1 .2 )

где: проценты — проценты по кредитам (из отчета о прибылях и убытках).

В данном проекте не

ROS. Коэффициент рентабельности продаж (

Формула расчета:

![]() ( 1 .3 )

( 1 .3 )

Все данные, необходимые для расчета этого показателя, берутся из отчета о прибылях и убытках. Коэффициент рентабельности продаж отражает прибыль компании на один заработанный рубль и может быть полезен как для правильной интерпретации данных о выручке, так и для экономических прогнозов в контексте ограниченного размера рынка, сдерживающего рост продаж. Кроме того, рентабельность продаж является важным показателем для сравнения эффективности организации бизнеса в компаниях, работающих в одном секторе.

ROS=1 17 / 3130 х100= 3,7 %

Выше отмечалось, что собственные средства предприятие направит на капитальное строительство, а финансирование оборотных сре дств пр едполагается осуществлять за счет привлеченных средств поставщиков.

ЧАСТЬ 2

Транспортные услуги в организации с НДС. По оплате. Поступила выручка., Д26,27 К97 — списаны расходы при поступлении выручки., Д20 К26 — списаны общехоз, Д45 К20 — списаны все расходы., Д90/2 К45 — сформирована с/с.

Проектируемому предприятию услуги оказываются по разной стоимости, поэтому для каждого договора необходимо составлять отдельный расчет. Поэтому целесообразно применять п озаказной метод начисления затрат.

Позаказной учет производственных затрат аккумулирует затраты

отдельным работам, подрядам и заказам. Такой метод калькуляции применяется

Позаказная калькуляция широко используется производителями, работающими

Выше были определены затраты на всю продукцию и услуги за год. Далее рассмотрим калькуляцию на отдельный маршрут.

Таблица 2.1, Плановая калькуляция на

|

Наименование |

Сумма, руб. |

Характеристика |

База распределения |

ЦФО |

|

оплата труда с начислениями |

780 |

Переменные и и усл -пост |

себестоимость |

ЦД, ЦП, ЦЗ |

|

Отчисления на страхование |

240 |

Переменные и и усл -пост |

себестоимость |

ЦД, ЦП, ЦЗ |

|

Топливо |

1050 |

переменные |

себестоимость |

ЦД |

|

затраты по содержанию основных средств |

180 |

постоянные |

Общехоз . расходы |

ЦП и ЦЗ |

|

стоимость энергоре c урсов (газ, электроэн ., теплоэн .н а технологические цели |

120 |

переменные |

себестоимость |

ЦД |

|

прочие прямые затраты |

200 |

переменные |

себестоимость |

— |

|

затраты по организации производства |

— |

постоянные |

Общехоз . расходы |

ЦП |

|

Всего |

2570 |

— |

— |

— |

Следовательно, материальные затраты превалируют над стоимостью 1 поездки. Учитывая малые размеры предприятия практически отсутствуют общехозяйственные и общепроизводственные затраты. Поскольку здесь нет здания и дорогих основных средств, никаких затрат на обслуживание не требуется. Все затраты образуются в основном производстве поскольку на предприятии практически отсутс т вует инфраструктура.

ЧАСТЬ 3

В отличие от финансового и налогового учета строго

Основная цель внедрения системы управленческого учета в организации — предоставить руководству компании информацию, необходимую для эффективного управления бизнесом. Как правило, на российских предприятиях внедрение управленческого учета осуществляется по инициативе высшего руководства, которое испытывает недостаток информации для принятия управленческих решений.

Разработка и внедрение системы управленческого учета требует значительных затрат труда руководства и всего коллектива. Этот процесс занимает не менее нескольких месяцев, а в крупных компаниях — до года. «Обкатка» и «доводка» системы требуют, примерно, столько же времени.

Для достижения положительных результатов постановку управленческого учета рекомендуется осуществлять в несколько этапов:

1. Определение финансовой структуры компании путем выявления и классификации центров финансовой ответственности.

2. Разработка состава, содержания и форматов управленческой отчетности.

3. Разработка классификаторов управленческого учета.

4. Разработка методов управленческого учета затрат и

5. Разработка управленческого плана счетов и процедуры для отражения типичных бизнес-операций.

6. Подготовка внутренних регламентов и инструкций по управленческому учету.

7. Проведение организационных изменений в фирме, обучение персонала.

8. Автоматизация управленческого учета.

Таким образом, затраты на продукты и их источники были определены выше. Учитывая малые размеры предприятия и его недавнюю регистрацию пункты 3-5 можно считать преждевременными, поскольку центров ответственности пока только дв а- руководитель ( учредитель) и менеджер по работе с клиентами.

Рассмотрим т

Таблица 3.1

Динамика показателей ликвидности и платежеспособности за 201

|

Показатели |

На начало года |

На конец года |

Отклоне Ние (+ ; -) |

|

1. Оборотные активы, тыс р. |

— |

91,7 |

91,7 |

|

2. Денежные средства, тыс р. |

— |

6,5 |

6,5 |

|

3. Фи нансовые вложения |

— |

— |

— |

|

4. Краткосрочная дебиторская задолженность, тыс р. |

— |

— |

— |

|

5. Краткосрочные обязательства, тыс . руб. |

— |

91,7 |

91,7 |

|

6. Показатели ликвидности и платежеспособности: |

|||

|

6.1. Коэффициент абсолютной ликвидности [(стр.2+ стр.3) : стр. 5] |

— |

0,07 |

0,07 |

|

6.2. Коэффициент промежуточной ликвидности [(стр.2 + стр.3 + стр. 4) : стр.5] |

— |

0,07 |

0,07 |

|

6.3. Коэффициент текущей ликвидности [стр.1:стр.5] |

— |

1 |

1 |

Коэффициент абсолютной ликвидности характеризует удельный вес краткосрочных обязательств, которые могут быть погашены на дату составления баланса за счет абсолютно ликвидных активов (денежных средств и финансовых вложений).

Рекомендуемое его значение должно быть не менее 0,1. В нашем случае оно не соответствует рекомендуемому значению на конец года.

Коэффициент промежуточной ликвидности характеризует долю краткосрочных обязательств, которые могут быть погашены за счет имеющихся остатков денежных средств, реализации финансовых вложений и ожидаемых поступлений от погашения краткосрочной дебиторской задолженности. В нашем случае эта доля с 0 на начало года увеличилась на конец года до 7 %.

Коэффициент текущей ликвидности характеризует долю краткосрочных обязательств, которые могут быть погашены после продажи оборотных активов. Если это соотношение больше единицы, у организации есть возможность полностью погасить свои краткосрочные долговые обязательства в будущем. И наоборот, если коэффициент меньше единицы, организация не сможет полностью их возместить. На начало года эта величина отсутствовала, на конец года, стала равна 1 . Таким образом финансовое состояние организации на конец года можно оценить как удовлетворительное. При отсутствии собственных оборотных средств, но при наличии необходимого объема работ, компания имеет возможность погасить свои обязательства в короткие сроки.

Срок окупаемости проекта. Срок окупаемости (, Для обозначения дисконтированного срока окупаемости проекта могут использоваться сокращения DPBP (

PBP = Инвестиции/(Денежный приток за 1

PBP = 1975 / ( 2546 + 218,8 )=0, 72 года.

Следовательно, окупаемость вложений будет незначительной, срок окупаемости господдержки. Государственная поддержка отсутствует., ЧДД (NPV).

Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход,, Иначе говоря, для

, ( 1.4 )

, ( 1.4 )

где i — .

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Если ЧДД больше 0, то инвестиция экономически эффективна, а если ЧДД меньше 0, то инвестиция экономически невыгодна (то есть альтернативный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов).

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД).

Lt = 1 / ( 1 + Е) t , ( 1.5 )

где Е – годовая ставка дисконтирования;

t – номер года, результаты и затраты которого приводятся к расчетному.

В 2013 году

Рассчитаем коэффициенты дисконтирования для

Е = 0, 08 , Е = 0, 07.

L 0 = 1 — расчетный год L 0 = 1

Ll = 1 /( 1+0, 08 ) = 0, 925 L 1 = 1/(1+0, 07 ) = 0, 934

L 2= 1 /( 1+0, 08 ) 2 = 0, 862 L 2= l /(1 +0, 07 ) 2 = 0, 877

Экономический эффект рассчитываем по формуле:

Эф = Р-3,

где Р — стоимостная оценка результатов,

3 — стоимостная оценка затрат на внедрение и эксплуатацию.

Считаем, что внедрение проекта начнется с 201

Таблица 3.2

Расчет экономического эффекта

|

Показатели |

Стоимостная оценка (пересчитанная в тыс . руб.) |

||||

|

201 4 год |

201 5 год |

201 6 год |

|||

|

Е = 0, 08 |

Е = 0, 07 |

Е = 0, 08 |

Е = 0, 07 |

||

|

L |

0,925 |

0,934 |

0,862 |

0,877 |

|

|

Капитальные затраты |

1975 |

_ |

_ |

_ |

_ |

|

Эксплуатационные расходы |

2394 |

||||

|

То же, с учетом времени |

4369 |

4041 |

4080 |

3789 |

831 |

|

Прирост прибыли |

117 |

||||

|

То же, с учетом времени |

117 |

108 |

109 |

101 |

103 |

|

Превышение ре зультата над за тратами, нарас тающим итогом |

-4252 |

-4144 |

-4035 |

-3934 |

-3831 |

В результате расчетов мы видим, что все затраты при получении расчетной прибыли 117 тыс. руб. затраты не окупаются на третьем году, поскольку стоимость капитальных вложений достаточно высока. Причем, чем больше норма дисконта, тем медленнее окупаются затраты.

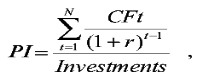

PI (индекс прибыльности).

Индикатор PI показывает относительное значение рентабельности проекта, относительную отдачу проекта от вложенных в него средств. Он определяет сумму прибыли на единицу инвестированных средств. Индекс прибыльности рассчитывается по формуле:

( 1.7 )

( 1.7 )

где: Investments – начальные инвестиции;

CFt – чистый денежный поток периода t ;

N – длительность проекта в периодах;

r – ставка дисконтирования.

PI =[ 2546 / (1+0, 08 )]/ 1 975 =1, 193 .

Рассмотрим безубыточность предприятия, Таблица 3., Показатели безубыточной мощности в 20

|

Показатель |

Расчет |

|

Объем реализации |

2546 |

|

Полная себестоимость |

2394 |

|

В т.ч . |

|

|

Переменные |

739 |

|

Постоянные |

1655 |

|

Результат от реализации после возмещения переменных затрат |

( 2546 — 739 )=1807 или 0,71 (1- 739 / 2546 ) или 71% |

|

Порог рентабельности |

1655 /0,71=2331 |

Точка безубыточности и объем продаж для точки безубыточности определяют минимально необходимую мощность и объем продаж продукции, при которых фирма покрывает все затраты и работает без потерь.

При достижении выручки от реализации

Следовательно, постоянные затраты фирмы могут быть уменьшены, если предприятие реализует стратегии сокращения затрат. Это снижение может быть достигнуто за счет горизонтальной интеграции с другими транспортными предприятиями , что позволит создать единые логистические схемы в области закупки сырья, организации логистических сетей снабжения и распределения, применения возможностей кооперации и разделения труда. Снижение постоянных затрат и достижение безубыточной мощности снизят затраты на доставку и обслуживание и создадут единую распределительную сеть.

Таким образом, можно считать

применение геоинформационных приложений для планирования маршрутов доставки;

использование оборудования оперативной связи с транспортным средством (радиостанции), мониторинга и навигации по маршруту (системы на основе GPS);

использование информационных систем для учёта и анализа транспортных издержек;

- внедрение эффективных мотивационных схем для персонала всех уровней.

Кроме того, можно с уверенностью утверждать, что на первых порах – три-шесть месяцев – эффективность работы собственного автопарка будет ниже, чем услуги профессиональных перевозчиков из-за отсутствия опыта у персонала и необходимости урегулирования множества организационных, административных и правовых аспектов деятельности.

И ещё один немаловажный аспект в построении стратегии развития компании: нужно сразу определить, что для ООО « Групптранс » важнее – максимально высокий сервис для клиента или же минимальные логистические издержки . Наш автопарк позволит нам максимально оперативно выполнять заказы клиентов, но, разумеется, это будет недешево. Если специфика деятельности компании такова, что выгодней максимально удовлетворить потребности клиента, а не экономить на логистике, тогда выбор однозначно следует сделать в пользу собственного автопарка (или как минимум наличия нескольких машин хотя бы для выполнения срочных доставок).

В противном случае выгоднее доверить задачу по доставке товара профессионалам.

Следовательно, финансовый проект подразумевает наличие исходных данных в виде капитальных и операционных затрат предприятия, объемов продаж и денежных потоков. Для оценки эффективности этих расчетов были определены рентабельность проекта, срок амортизации, его эффективность с учетом дисконтированных потоков и точка безубыточности. По расчетам, можно говорить о его экономической целесообразности.

ЗАКЛЮЧЕНИЕ, Подводя итог

Управленческий учет – это процесс определения, измерения, накопления, интерпретации и предоставления информации о финансово-хозяйственной деятельности (операциях) компании, используемой менеджментом в планировании, оценке и управлении для обеспечения оптимального использования ресурсов и полноты их учета. Другими словами, управленческий учет — это система информационного обеспечения управления бизнесом.

Роль управленческого учета — формирование понимания ситуации в компании. это деятельность управления по сбору и обработке информации об объектах управления, субъектах управления и окружающей среде.

Эффективность управления бизнесом зависит от качества информации, которой управляет на момент принятия решения. Управленческий учет охватывает различные фазы цикла управления: планирование, выполнение, контроль, анализ и корректировку планов или целей.

Был разработан проект создания транспортной организации. Данный инвестиционный проект предполагает открытие небольшой компании по оказанию услуг грузовых перевозок. Бизнес — план по грузоперевозкам предполагает образование новой компании с формированием уставного капитала из автомобильной техники, предназначенной для перевозки грузов массой до 1,5 т. Единовременные затраты предприятия составят 1975 тыс. руб. Кроме того, были определены затраты и предполагаемая выручка компании, налогообложение и прибыль. Так план позволяет инвесторам получить чистую прибыль 117 тыс руб. Вы не можете направить свои средства на пополнение оборотных средств, а использовать привлеченные источники.

Были определены показатели эффективности проекта., СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Алексеева М.М. Планирование деятельности фирмы. Учебно-методическое пособие/ Алексеева М.М.- Москва: Финансы и статистика, 2006-с.185.

2 Буров В.П., Морошкин В.А., Новиков О.К. Бизнес-план. Методика составления. Реальный пример / Буров В.П.- Москва: Изд-во ЦИПККАП, 2005-с. 260.

3 Горемыкин В.А. Планирование на предприятии: Учебник, изд 2-е, испр . и доп./ Горемыкин В.А. –Москва : Академический проект, 2006г.-с.312;

4 Ильин А.И. Планирование на предприятии / Ильин А.И.- Минск : Новое знание, 2006 г .- 668 с.

5 Коммерческая оценка инвестиций / под ред. В. Е. Есипова. — М осква : КноРус , 2011. – 696 с.

6 Липсиц И.В. Бизнес-план – основа успеха / Липсиц И.В. — Москва: Машиностроение, 2002. – 93 с.

7 Лукасевич , И. Я. Инвестиции / И. Я. Лукасевич . — М осква : ИНФРА-М, 2011. — 411 с.

8 Мансуров, П. М. Управленческий учет: учебное пособие / Ульяновск : УлГТУ , 2010. – 175 с.

9 Сыч Д. Управленческий учет и анализ затрат автотранспортной организации

10 // «Планово-экономический отдел» № 3 (9), март 200 11- 9-11 с.

11 Шепеленко Г.И. Экономика, организация и планирование производства на предприятии / Шепеленко Г.И.- Ростов – на – Дону: издательский центр « МарТ », 2007.–544 с.;

12 Хохенемэер П. Как подготовить успешный бизнес-план?: Мат. семинара Соорегк , март 2006.

13 Шеремет А.Д. Управленческий учет / Шеремет А.Д.. Москва: издательство «ИД ФБК Пресс» 2005 г .-с. 188.