Управление — это совокупность всех методов и приемов, которые влияют на объект для достижения определенных результатов. Кассовый менеджмент — важная область управления бизнесом.

Самая важная группа оборотных средств — деньги. Благополучие организации любой формы собственности, выживание и дальнейшее существование хозяйствующего субъекта зависят от наличия денежных средств в необходимых объемах.

На предприятиях денежные средства находятся в форме наличных денег в кассе, хранятся в банке на расчетных счетах, на специальных счетах по целевым средствам, на особых счетах, а также используются в виде аккредитивов, чековых книжек, депозитов и финансовых вложений в ценные бумаги др.

Денежные средства используются для выполнения текущих операций. Ликвидность необходима для осуществления непредсказуемых платежей, поскольку компания подвержена неопределенности в своей деятельности. Компания нуждается в деньгах по абстрактным причинам, поскольку существует потенциальная возможность выгодного инвестирования.

Многие экономисты видят одну из главных проблем российской экономики в нехватке средств у компаний.

Однако если разобраться и изучить данную проблему, то окажется, что одной из причин дефицита денежных средств является низкая эффективность привлечения и использование денежных средств, при этом очень редко используются финансовые инструменты и технологии.

При нехватке финансовых ресурсов очень важно использовать наработки финансовой науки, ведь технологии и финансовые инструменты всегда на это опираются.

Целью данной работы является распространение и изучение вопросов, связанных с фондами компании, а также повышение эффективности их управления.

Актуальность темы заключается в том, что сегодня учет денежных средств занимает одно из центральных мест в системе бухгалтерского учета организаций. И то, что движение денежных средств компании — это непрерывный процесс.

Прибыль — один из основных показателей деятельности любого бизнеса. Конкурентоспособность фирмы определяет размер прибыли, вероятность увеличения или уменьшения размера производства. Однако получить прибыль как финансовый результат можно только при наличии адекватных ресурсов — денежных средств. Стабильному положению компании способствует поддержание денежной суммы. средств на необходимом уровне, оптимизация платежей. Поэтому важнейшей задачей фирмы является создание эффективного механизма управления ликвидностью.

Управление входящими денежными потоками на предприятии

... -процесса предприятия. Управление денежными потоками - важный финансовый инструмент для оборота капитала. Эффективное управление денежными потоками снижает риск неплатежеспособности компании. Активные формы управления денежными потоками позволяют компании получать дополнительную выручку непосредственно от своих денежных средств. Понятие денежного потока фирмы является ...

Объект курсовой работы — исследуемое предприятие.

Объект исследования — управление ликвидностью компании.

Задачи исследования: 1. Определить роль и место управления ликвидностью в процессе управления оборотным капиталом предприятия. 2. Формулирование основных методов управления денежными средствами. 3. Анализ процесса управления денежными средствами предприятия.

1. Денежные средства предприятия: понятие, состав, структура и методы оценки

1.1 Характеристика денежных средств и их место в кругообороте средств предприятия

Денежные средства и их движение относятся к валовым поступлениям и платежам компании.

Деньги — это начало и конец производственного и коммерческого цикла. Деятельность предприятия, направленная на получение прибыли. (т.е. хозяйственная деятельность), требует перевода денежных средств в разнообразные активы (т.е. в различные виды запасов), которые обращаются в дебиторскую задолженность.

При этом бизнес не может быть застрахован от банкротства на сумму, превышающую уставный капитал, норму оборотных средств или высокую рентабельность, если у него нет средств для проведения текущих платежей в оговоренные сроки. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью. Движение денежных средств внутри фирмы отражается в отчете о движении денежных средств .- одной из основных форм финансовой отчетности, в которой суммируется информация о зачислении и выбытии денежных средств предприятия (форма № 4).

Информация о денежных потоках предприятия дает пользователям финансовой отчетности основу для оценки способности предприятия собирать и использовать денежные средства и их эквиваленты. Тем не менее, при составлении отчета о движении денежных средств по российским стандартам используется информация только о денежных средствах:

- счет 50а — «Касса»;

- счет 51л — «Расчетный счет»;

- счет 52о — «Валютный счет»;

- счет 55л — «Специальные счета в банках».

Отчет о движении денежных средств разделяет денежные выплаты и поступления на три основные категории:

- основная деятельность;

- инвестиционная деятельность;

- финансовая деятельность.

Помимо классификации по видам хозяйственной деятельности различают потоки денежных средств по направленности: положительный денежный поток («приток денежных средств»); отрицательный денежный поток («отток денежных средств»).

Эти потоки тесно связаны и влияют друг на друга. Следовательно, в системе управления денежными потоками предприятия оба типа денежных потоков образуют единый сложный управляемый объект. Величина чистого денежного потока определяется положительной разницей между притоком и оттоком денежных средств.

Основным видом деятельности является бизнес предприятия, который приносит ему основной доход от производства и реализации продукции, работ и услуг.

Денежные поступления от основной деятельности:

- поступления от покупателей за проданные товары или услуги;

- авансы за продукцию;

- поступление дебиторской задолженности;

- получение краткосрочных кредитов;

- арендные платежи.

Денежные выплаты:

Организация оплаты труда на предприятии

... работы. Целью данной курсовой работы является изучение форм и методов оплаты труда, анализ существующих систем и форм оплаты труда, определение их недостатков, анализ использования фонда оплаты труда. ... — путем политики администрации предприятий и организаций в области оплаты труда. В проведении политики заработной ... выплат. Остальная же часть заработной платы — это не вознаграждение (награда) за труд, ...

- выплаты поставщикам;

- выплаты работникам;

- выплаты процентов за банковские кредиты;

- перечисление налогов в бюджет;

- иные выплаты.

Инвестиционная деятельность — это приток финансовых вложений для инвестиций, т.е. прибыль, амортизационный фонд, долгосрочные кредиты банка, поступления от реализации основных фондов.

Отток денежных средств -это обучение персонала, покупка оборудования, расходы на строительство и оснащение, оборотный капитал и т.д.

Финансовая деятельность — это приток денег: доход от разницы курсов обмена денежных средств и их эквивалентов, доход от продажи акций, облигаций.

Отток денежных средств, т.е. выплаты дивидендов и процентов по ценным бумагам, возврат средств заемщику, реинвестирование доходов от ценных бумаг.

Разбивка денежных потоков по видам деятельности связана с различием требований, которые предъявляются в отчетности пользователями.

- налоговые платежи должны уплачиваться в определенные сроки;

- имеют сроки погашения банковские кредиты;

- зарплату выдают также в определенные дни;

- уплата по денежным документам также

Но на самом деле сроки нарушаются: поступление и отток средств часто существенно задерживаются во времени. Это означает что, их расчеты надо строить по установленной методике и, в основном, анализировать движение денежных средств и управлять ими по счетам 850, 51, 552, 55, 56, 57.

1.2 Состав и структура денежных средств предприятия

В состав денежных средств предприятия входят такие элементы как:

1) денежные средства в национальной валюте:

- денежные средства в кассе;

- денежные средства на расчётном счёте;

- денежные средства на специальных счетах;

- денежные средства в пути.

Денежные средства в иностранной валюте:

- валютные средства в кассе;

- средства на валютном счёте;

- Валютные средства на специальных счетах;

- валютные средства в пути.

Эквиваленты денежных средств в форме краткосрочных финансовых инвестиций:

- эквиваленты денежных средств в форме краткосрочных денежных инструментов;

- эквиваленты денежных средств в форме краткосрочных фондовых инструментов.

депозит;

- ценные бумаги.

Разберём подробнее:

Касса предприятия. Наличные деньги, как в основной, так и в иностранной валюте, ценные бумаги и денежные документы, хранящиеся непосредственно в компании, составляют кассовый аппарат компании. В мировой практике показано, что касса. должна снабжать текущие потребности предприятия в наличных средствах (средств на командировочные расходы, выдача зарплаты и т.д.), а существенная масса денежных средств и подобающих им активов принято хранить в банке на расчетном счете, депозите. Нахождение крупных средств в кассе компании считается риском по сравнению с банком. Именно поэтому главной задачей финансового. менеджера является разработка такой финансовой политики, при которой в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день.

Управление денежными потоками на предприятии (на примере ООО ...

... характеристика управления денежными потоками компании требует пояснений. Во-первых, рассматривая денежный поток бизнеса, необходимо выделить его наиболее характерные черты, связанные с противоположным направлением движения денежных средств. Первое направление - поступление средств на предприятие в ...

Этот принцип не оправдывает себя, учитывая текущее состояние экономики, поскольку в большинстве случаев компании не могут спланировать эффективную тактику своих действий. Большая сумма наличности в кассе объясняется также следующими факторами:

- в случае наступления непредвиденных событий требует значительной суммы денег;

- застраховаться от риска не платежей банка, обслуживающего расчетный счет предприятия из-за отсутствия наличных денежных средств у банка;

— не менее значимым в деятельности предприятий, а в особенности торговых предприятий, является дифференциация цен на товары (сырье, комплектующие, материалы) и услуги в зависимости от вида платежей в наличной или безналичной форме. В свою очередь, это вынуждает предприятия использовать менее эффективные и менее дорогие формы оплаты наличными, часто в обход законов. Кстати, это один из факторов, который заставляет компании вести «черные счета».

Текущий счет содержит свободные денежные средства и поступления за проданную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные займы, полученные от банка, и другие кредиты.

С расчетного счета производятся почти все платежи предприятия, такие как: оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются на основании приказа предприятия — владельца расчетного счета или с его согласия (акцепта).

Текущие счета открываются предприятиям и организациям, которые не могут открыть расчетный счет:

- Некоммерческим организациям;

- обособленным подразделениям юридического лица;

- состоящим на бюджете учреждениям и организациям, руководители которых не являются самостоятельными распорядителями кредитов.

Перечень операций по расчетному счету ограничен, и распоряжаться средствами можно только в строгом соответствии с утвержденной сметой. Режим текущего счета определяется на основании полномочий филиала, определенных соответствующими нормативными актами, и обязательств перед государственными бюджетами и забалансовыми фондами в соответствии с действующим законодательством.

Валютный счет. Операции с иностранной валютой могут осуществлять любые предприятия. Необходимо открыть в банке, имеющем разрешение (лицензию) на совершение операций в иностранной валюте, текущий валютный счет. Уполномоченными банками называются банки, получившие лицензию.

Депозит. Часто средства, потребности в которых на данный момент отсутствуют, либо их количество не соответствует целевому назначению этих средств, и компания считает необходимым накопить определенную сумму денег. Примером могут служить фонды накопления, амортизационные отчисления и т.п., Предприятие выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход на них. За счет. этого предприятие может держать у себя деньги под рукой в то же время, не имея значительных потерь, не вкладывая эти деньги в производство.

Управление денежными потоками предприятия (на примере ОАО «Ивхимпром»)

... об оценке качества денежных потоков предприятия. В третьей главе выполнено прогнозирование денежных потоков на ОАО «Ивхимпром», которое включает: принятие управленческих решений по управлению денежными средствами, приводящие к оптимизации и стабилизации денежных потоков. также был ...

Ценные бумаги. Ценные бумаги, обладающие ликвидностью и находящиеся в кассе компании или банковском депозитарии, привязаны к средствам компании. Функция, выполняемая ценными бумагами, связана с функцией депозита, но имеет ряд существенных различий в способах обращения, степени ликвидности и прибыльности. Например, в случае досрочного снятия средств с депозита компания может потерять часть интереса, а продажа ценных бумаг, в зависимости от рыночной конъюнктуры, может даже выиграть.

Ценные бумаги можно распределить на следующие виды:

- Акция — это ценная бумага, которая свидетельствует о внесении доли в капитал акционерного общества. Он дает своему владельцу право на получение части прибыли в виде дивидендов.

- Облигация — это ценная бумага без предъявителя, которая дает держателю право на получение годового дохода в виде фиксированного процента.

- Вексель — это вид ценной бумаги, денежное обязательство.

- Варрант -это ценная бумага,. которая выражает льготное право на покупку акций эмитента в течение определенного времени по определенной цене.

— Опцион является краткосрочной ценной бумагой, дающей право ее владельцу купить или продать другую ценную бумагу в течение прописанного периода по определенной цене контрагенту, который за денежное вознаграждение принимает на себя обязательство реализовать это право.

Денежный поток — это результат движения денежных средств фирмы за определенный период времени или разница между доходом фирмы и денежными выплатами за определенный период.

Денежный поток отражает движение денежных средств, не учитывающийся при расчете прибыли: налоговые платежи, налоги, инвестиционные расходы, уплачиваемые за счет прибыли; выплаты по погашению основной суммы долга и т.п.

Классификация потоков денежных средств по основным признакам

- По масштабу обслуживания хозяйственного процесса:

- по предприятию в целом;

- по отдельным структурным подразделениям;

по отдельным денежным операциям

- По видам хозяйственной деятельности:

- по операционной деятельности (основной, производственной);

- по инвестиционной деятельности;

по финансовой деятельности

- По направленности движения денежных средств:

- положительный денежный поток (приток);

отрицательный денежный поток (отток)

- По методу исчисления объёма:

- валовой денежный поток (вся совокупность поступивших и израсходованных средств);

чистый денежный поток (разница между положительными и отрицательными денежными потоками в анализируемом периоде)

- По уровню достаточности:

- избыточный денежный поток (поступления денежных средств существенно превышают реальную потребность);

- дефицитный денежный поток (поступления денежных средств значительно ниже реальных потребностей предприятия)

- По непрерывности формирования:

- регулярный денежный поток (поступление либо расходование денежных средств, по отдельным хозяйственным операциям, которые в рассматриваемом периоде осуществляются постоянно по отдельным интервалам данного периода);

дискретный денежный поток (поступление либо расходование денежных средств, связанных с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде)

Управление оборотными средствами предприятия Оборачиваемость оборотных средств

... управления оборотными активами необходимо рассматривать их в целом и, прежде всего, в разрезе отдельных статей. Целью данной курсовой работы является разработка конкретных предложений по улучшению использования оборотных средств на предприятии. Задачами данной курсовой работы ...

- По стабильности временных интервалов:

- регулярный денежный поток с равномерным интервалом;

- нерегулярный денежный поток с неравномерным интервалом (лизинговые выплаты).

Важнейшим дополнением анализа финансового состояния предприятия является оценка движения денежных средств предприятия, которая выполняет следующие задачи:

- определение объема и источников, поступивших на предприятие денежных средств;

- выявление основных направлений применения денежных средств;

- оценка достаточности собственных средств предприятия для реализации инвестиционной деятельности;

- определение причин расхождения между величиной полученной прибыли и фактическим наличием денежных средств.

Основными методами расчета суммы денежных потоков являются прямой и косвенный методы.

Прямой метод основан на изучении всех денежных операций и определяет, к какому виду деятельности они относятся: основному, финансовому или инвестиционному, поэтому он считается более сложным, но более информативным. Косвенный метод проще, поскольку он работает с изменениями данных, содержащихся в балансе и отчете о прибылях и убытках.

Прямой метод отображает валовые потоки денег как платёжных средств. Он включает в себя идентификацию всех проводок, затрагивающих дебет денежных счетов (приток денежных средств) и кредит денежных счетов (отток денежных средств).

Последовательный просмотр всех проводок обеспечивает группировку оттоков и притоков денежных средств по обособленным видам деятельности (текущая, инвестиционная и др.).

Поскольку при реализации прямого метода расчеты производятся на основе счетов, с формальной точки зрения анализ денежных потоков может выполняться на любую дату.

Отправным элементом прямого метода является выручка. Этот метод позволяет судить о ликвидности компании, детально отображая денежные потоки на ее счетах, но не выявляет взаимосвязь между полученным финансовым результатом и изменением суммы денежных средств. Поэтому используется метод косвенного анализа, позволяющий объяснить причину несоответствия прибыли и, например, снижения ликвидности за определенный период.

Разъясняется это тем, что в ходе производственной деятельности могут быть значительные доходы/расходы, влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В ходе анализа на эту сумму корректируется чистая прибыль.

Например, при продаже основных средств и прочих внеоборотных активов возникает убыток в размере их остаточной стоимости, который формируется на счете 91 «Прочие доходы и расходы» и затем списывается на счет 99 «Прибыли и убытки». Денежные средства не изменились, поэтому недооцененная стоимость должна быть добавлена к чистой прибыли. Не вызывает оттока денежных средств начисление амортизации; также нужно учитывать возможность получения доходов ранее реального поступления денежных средств (если предприятие применяет метод определения выручки по моменту отгрузки товаров и предъявления покупателю расчетных документов).

В косвенном методе исходным элементом является чистая прибыль.

Суть косвенного метода заключается в преобразовании величины чистой прибыли в величину денежных средств путём корректировки чистой прибыли на величину расходов, не связанных с оттоком денежных средств (т.е. реальными выплатами), и величину доходов, не сопровождающихся притоком денежных средств (т.е. реальными поступлениями).

В отчёте о движении денежных средств, составленном косвенным методом, содержится информация о финансовых ресурсах, поступивших в распоряжение предприятия после уплаты налогов и оплаты факторов производства, т.е. о денежных потоках, носящих альтернативный характер использования.

Если прямой метод не показывает взаимосвязи между полученным финансовым результатом и изменением стоимости средств фирмы, косвенный метод позволяет объяснить причину несоответствия между прибылью и приростом денежных средств за определенный период.

денежный средство наличность оптимизация

2. Механизм управления денежными средствами на предприятии

1 Цели и этапы управления денежными средствами предприятия

С учётом роли денежных активов в снабжении платежеспособности предприятия создастся процесс управления ими. При осуществлении этого управления следует учесть, что требования обеспечения устойчивой платежеспособности предприятия устанавливают необходимость создания большого размера денежных активов, т.е. преследуют цели максимизации их среднего остатка в рамках финансовых возможностей предприятия. С другой стороны, что денежные активы предприятия в национальной валюте при их хранении в значительной степени подвержены потере реальной стоимости от инфляции; помимо этого, денежные активы в национальной и иностранной валюте при хранении утрачивают свою стоимость во времени, что обусловливает необходимость минимизации их среднего остатка. Такие противоречивые требования следует учитывать при реализации управления ликвидностью, которое в этом отношении носит оптимизирующий характер.

Управление денежными средствами и их эквивалентами или остатком денежных средств и их эквивалентов, имеющихся в распоряжении компании, является неотъемлемой частью общих функций управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, предопределяет уровень его абсолютной платежеспособности (готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на размер капитала, инвестируемого в оборотные активы, а также характеризует в определенной мере его инвестиционные возможности (инвестиционный потенциал предприятия краткосрочных финансовых инвестиций).

С целью обеспечения текущих платежей, связанных с операционной деятельностью предприятия: по закупке сырья, материалов и полуфабрикатов; оплате труда; уплате налогов; оплате услуг сторонних организаций и т.п. складывается операционный (или трансакционный) остаток денежных активов. Этот тип остатка денежных средств играет важную роль в общей сумме денежных средств и их эквивалентов.

Страховой (или резервный) остаток денежных средств формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции, замедлением платежного оборота и по другим причинам. Необходимость создания этого типа остатков определяется потребностями технического обслуживания. постоянной платежеспособности предприятия по неотложным финансовым обязательствам. На размер баланса денежных активов этого типа в значительной степени влияет наличие у фирмы краткосрочных финансовых займов.

С целью осуществления эффективных краткосрочных финансовых инвестиций при благоприятной конъюнктуре в отдельных сегментах рынка денег формируется инвестиционный (или спекулятивный) остаток денежных активов. Этот вид остатка целенаправленно формируется. только тогда, если полностью удовлетворена потребность в формировании денежных активов других видов. На современном этапе экономического развития страны у большинства предприятий нет возможности формировать данный вид денежного актива.

Компенсационное сальдо денежных средств формируется в основном по заявке банка, который оказывает расчетное обслуживание предприятию и предоставляет ему другие виды финансовых услуг. Он представляет собой неснижаемую сумму денежных средств, которые компания согласно условиям договора о банковском обслуживании должна постоянно держать на своем текущем счете. Формирование такого остатка денежных активов является одним из условий выдачи предприятию бланкового (необеспеченного) кредита и предоставления ему широкого спектра банковских услуг.

Рассмотренные типы остатков денежных средств характеризуют лишь экономические причины формирования фирмой своих денежных средств, однако их четкое разграничение в практическом плане весьма проблематично. Остаток по страхованию денежных средств в период их невостребованности может использоваться в инвестиционных целях или рассматриваться параллельно как компенсационный баланс предприятия. Точно так же инвестиционный баланс денежных средств в период бездействия представляет собой страховой или компенсационный баланс этих активов. Однако при формировании размера совокупного баланса денежных средств необходимо учитывать каждую из вышеперечисленных причин.

Основные этапы осуществления управления денежными активами предприятия:

- Анализ денежных активов предприятия в предшествующем периоде.

- Оптимизация среднего остатка денежных активов предприятия.

- Дифференциация среднего остатка денежных средств в разрезе национальной и иностранной валют.

- Выбор эффективных форм регулирования среднего остатка денежных средств.

- Обеспечить выгодное использование временно свободного остатка денежных средств.

- Построение эффективных систем контроля за денежными активами предприятия.

Рассмотрим подробнее:

Анализ денежных активов предприятия в предыдущем периоде. Важнейшей целью этого анализа является оценка суммы и уровня среднего остатка денежных активов с позиции обеспечения платежеспособности предприятия, а также определение эффективности их использования. Дифференциация среднего остатка денежных средств в разрезе национальной и иностранной валют. Цель такой дифференциации заключается в том, чтобы из совместной оптимизированной потребности в денежных активах выделить валютную их часть для обеспечения формирования нужных для предприятия валютных фондов.

Предпочтение эффективных форм регулирования среднего остатка денежных активов.

Такое регулирование проводится с целью обеспечения постоянной платежеспособности предприятия, а. также для снижения расчетной максимальной и средней потребности в остатках денежных активов.

Обеспечить выгодное использование временно свободного остатка денежных средств.

На данном этапе вырабатывания политики управления денежными активами разрабатывается система мероприятий по минимизации уровня потерь альтернативного дохода в процессе их хранения и противоинфляционной защиты.

Управление денежными средствами включает их эффективный сбор (взыскание), платежи и краткосрочное инвестирование. Ответственность за систему управления денежными средствами, возлагается на финансовый отдел компании. Кассовый план, играющий значимую роль в этом процессе, определяет, какое количество денежных средств может быть в наличии, когда они попадут в наше распоряжение, и на какой срок. Таким образом, он служит основой для составления прогнозов денежных средств и контроля за их движением. В дополнение к кассовому плану фирме необходимо систематически получать информацию о движении денежных средств и иметь определенную систему контроля.

На крупных предприятиях такая информация, как правило, отслеживается с помощью компьютера. Отчеты об остатках на всех банковских счетах компании, о выплатах денежных сумм, о среднедневных остатках, о положении фирмы на рынке ликвидных (рыночных) ценных бумаг, а также подробные отчеты об изменениях этого положения требуются практически ежедневно. Хорошо также иметь информацию о поступлениях и расходах денег. Все эти сведения крайне важны для эффективного управления денежными средствами, т.е. для такого управления, которое своевременно обеспечит гарантированное наличие денежных средств и соответствующий доход от их краткосрочного инвестирования.

2 Планирование потребности в денежных средствах на предприятии

Главная задача планирования оборотных средств состоит в том, чтобы определять их экономически аргументированную величину, обеспечивающую бесперебойное финансирование плановых затрат на производство и реализацию продукции, а также осуществление расчетов в установленные сроки. Нужда в собственных оборотных средствах зависит от условий снабжения и сбыта, объема производства, применяемых форм расчетов с поставщиками за поставляемую продукцию, ассортимента производимой продукции.

Определение потребности в оборотных средствах направляется на установление величины денежных средств, которые авансируются для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используются три метода: аналитический, коэффициентный и метод прямого счета.

Аналитический метод предполагает определение нужды в оборотных средствах в размере их средне фактических остатков с учетом роста объема производства. Данный метод применяется на таких предприятиях, где средства, которые вкладываются в материальные ценности и затраты, занимают существенный удельный вес в общей сумме оборотных средств. При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов).

По первой группе потребность в оборотных средствах рассчитывается исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. По следующей группе оборотных средств, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

При организации нового предприятия и периодическом. уточнении нужды в оборотных средствах действующих предприятий используется метод прямого счета. Скрупулезная проработка производственной программы, плана снабжения и продаж служит главным условием использования данного метода. Этот метод предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе.

3 Контроль за движением денежных средств

Контроль за движением денежных средств на предприятии несомненно важен. Ежемесячная проверка выписки с банковского счета необходима для того, чтобы удостовериться, что остаток согласован с бюджетом платежей и денежных поступлений.

Значительный смысл для эффективного управления денежными средствами имеет организация контроля за выплатой денежных сумм, содействующего замедлению оттока денежных средств и минимизации времени, в течение которого денежные депозиты не участвуют в обороте. Компания, работающая со многими банками, должна владеть способностью быстро перемещать средства в те банки, из которых осуществляются платежи, чтобы предотвращать избыточное накопление денежных средств в каком то конкретном банке. Суть в том, чтобы имея адекватные денежные суммы в различных банках и не допускать формирования избыточных остатков. Для данной цели надо ежедневно получать информацию об инкассировании денежных средств; тогда можно будет переводить избыточные суммы в платежный банк либо для оплаты счетов, либо для инвестирования в ликвидные ценные бумаги. Многие компании разработали сложные компьютеризованные системы для сбора необходимой информации и автоматического перевода избыточных денежных остатков. Вместо разработки такой системы собственными силами фирма может воспользоваться профессиональной помощью другой компании, предоставляющей услуги по обеспечению вышеуказанных функций.

Одним из способов жесткого контроля за выплатой денежных сумм является централизация всей кредиторской задолженности на едином счете (или на нескольких счетах), скорее всего, при головном офисе компании. Такой подход позволяет осуществлять платежи именно в тот момент, когда это наиболее целесообразно. При этом механизм осуществления платежей должен быть разработан очень тщательно. В случае использовании системы скидок по кредиторской задолженности фирма должна производить платеж в конце дисконтного периода. Если же фирма не пользуется скидками за ранний платеж, то его следует производить лишь в последний день указанного срока, чтобы извлечь максимальную пользу из имеющихся в наличии денежных средств.

Ситуация может оказаться намного хуже, так как:

- некоторые крупные платежи, например, за аренду здания или НДС, были произведены, но еще не успели пройти межбанковский клиринг, и вследствие этого не показаны в выписке, которая сделана на конец месяца;

- бухгалтерия могла притормозить выплаты поставщикам для того, чтобы не выйти за границы плана лимита по овердрафту или движения денежных средств;

- в следующем месяце могут предстоять крупные незапланированные платежи.

Эффективный контроль за движением денежных средств требует ежемесячно:

- уподобления плановых поступлений и платежей. с фактическими для установления несоответствия, которые в другом случае могли бы остаться не обнаруженными еще долгий срок;

- обновления прогноза движения финансовых мощностей на каждый из трех следующих месяцев и остальную часть финансового года для того, чтобы узнать, необходимы ли корректирующие действия.

Чтобы спроектировать движение денежных средств, необходимо определить следующее:

- планируемые платежи;

- планируемые поступления.

Контроль за движением денежных средств может производится как на базе месячного периода, так и на базе недельного.

В большинстве крупные предприятия еженедельно прогнозируют. движения денежных средств на следующий месяц для того, чтобы строго осуществлять контроль над финансами.

Роль наличного денежного оборота проявляется в процессе регулярно повторяющегося кругооборота денег. Его оптимизация предполагает:

- обеспечение нужного объема и структуры наличной денежной массы в соответствии с потребностями всех экономических субъектов — участников денежного оборота;

- поддержание баланса между размером массы наличных денег и объемом производства товаров и услуг с учетом потребностей экономического роста;

- воздействие на уровень инфляции в связи с трансформацией объемов и темпов наличной денежной эмиссии;

- снижение вероятности появления денежных суррогатов в обороте;

— поддержание устойчивости оборота. официальных денежных знаков.

3. Основные направления повышения эффективности УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЙ

1 Мероприятия по повышению эффективности управления денежными средствами

Показан ориентировочный набор краткосрочных и долгосрочных мер, принятия которых позволит увеличить поток денежных средств, сводиться к следующему (табл. 1, табл. 2)

Таблица 1 Меры по увеличению потока денежных средств

|

Увеличение притока денежных средств |

Уменьшение оттока денежных средств |

|

Продажа или сдача в аренду внеоборотных активов; Рационализация ассортимента продукции; Реструктуризация. дебиторской задолженности в финансовые инструменты; Применение частичной предоплаты; Притягивание внешних источников краткосрочного. финансирования; Разработка системы скидок для покупателей. Так и должно быть. |

Уменьшение затрат; Отсрочка. платежей по обязательствам; Употребление скидок поставщиков; Пересмотр программы инвестиций; Налоговое планирование; Вексельные. расчеты и взаимозачёты. А остальное нет. |

Таблица 2 Меры по увеличению потока денежных средств

|

Меры долгосрочного характера |

|

|

Увеличение притока денежных средств козла |

Уменьшение оттока денежных средств |

|

Дополнительная эмиссия акций и облигаций; Реструктуризация предприятия; поиск стратегических партнёров; Поиск потенциального инвестора. |

Долгосрочные контракты, предусматривающие скидки или отсрочку платежей; Налоговое планирование. |

Качество и объём положительного денежного потока оценивается с помощью специфичных показателей, таких, как чистая кредитная позиция, ликвидный денежный поток. Чистая кредитная позиция предполагает разность между суммой кредитов, полученных предприятием, и величиной денежных средств. Ликвидный денежный поток (ЛДПр) или модификацию в чистой кредитной позиции, является показателем избыточного или дефицитного сальдо денежных средств фирмы, возникающего в случае полного покрытия всех её долговых обязательств по заёмным средствам.

ЛДП=(ДК 1 +КК1 -ДС1 )-(ДК0 +КК0 -ДС0 ),

Где ДК 1 , ДК0 -долгосрочные кредиты на конец и начало расчетного. периода;

КК 1 , КК0 -краткосрочные кредиты. на конец и начало расчетного периода;

ДС 1 , ДС0 -денежные средства, находящиеся в кассе, на расчетном, валютном и иных счетах на конец и начало периода.

2 Прогнозирование и оптимизация денежной наличности

Наиболее малоизученной проблемой финансовой науки является прогнозирование денежных потоков. Данная проблема связана как со стратегическим планированием развития предприятия в будущем, так и с осуществлением перспективного финансового планирования.

Прогноз денежных потоков заключается в нахождении возможных источников поступления и направлений расходования денежных средств. Исходя из того, что большинство показателей достаточно сложно спрогнозировать с большей точностью, планирование денежного потока сводится к составлению бюджета наличных денежных средств в прогнозном периоде, учитывая лишь важнейшие параметры потока: долю выручки от реализации за наличный расчет, объём продаж, прогноз кредиторской задолженности и т.д. Прогноз реализовывается на определённый период: на год (с разбивкой по кварталам); на квартал (с разбивкой по месяцам); на месяц (с разбивкой по декадам).

Методика прогнозирования денежных потоков включает в себя такие операции:

- прогнозирование денежных поступлений за определённый период;

- прогнозирование оттока денежных средств за период;

- расчет чистого денежного потока (излишка или недостатка денежных средств);

- исчисление общей потребности в краткосрочном финансировании.

Оптимизация денежных потоков предприятия является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде. В процессе этапа управления денежными потоками решаются такие важные задачи как: выявление и осуществление резервов, позволяющих сбавить зависимость предприятия от наружных источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объёмам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

Оптимизация денежных потоков — это процесс выбора наилучших форм их организации на предприятии с учётом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации денежных потоков организации выступают:

- обеспечение сбалансированности объёмов денежных потоков;

- обеспечение синхронности формирования денежных потоков во времени;

- обеспечение роста чистого денежного потока предприятия.

Основными объектами оптимизации выступают:

- положительный денежный поток;

- отрицательный денежный поток;

- остаток денежных активов;

- чистый денежный поток.

Важнейшей предпосылкой осуществления оптимизации денежных потоков является исследование факторов, влияющих на объёмы и характер формирования во времени.

Важнейшими направлениями оптимизации денежного потока предприятия являются:

- сбалансирование денежного потока;

- синхронизация денежного потока;

- максимизация чистого денежного потока.

3 Определение оптимального уровня денежных средств

В состав денежных средств предприятия входят деньги в кассе и на расчетном счете в банках. Возникает вопрос: почему эти наличные средства остаются. свободными, а не используются, например, для покупки ценных бумаг, приносящих доход в виде процента? Ответ заключается в том, что денежные средства более ликвидны, чем ценные бумаги. В частности, облигацией. невозможно расплатиться в магазине и т. п.

Различные виды текущих активов обладают различной ликвидностью, под которой понимаются временный период, необходимый для конвертации данного актива в денежные. средства, и расходы по обеспечению этой конвертации. Только денежным средствам свойственна абсолютная ликвидность. Для того чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности. Его поддержание связано с некоторыми расходами, точный расчет которых в принципе. невозможен. Поэтому принято в качестве цены за поддержание необходимого уровня ликвидности принимать возможный доход от инвестирования среднего остатка денежных средств в государственные ценные бумаги. Основанием для такого решения является предпосылка, что государственные ценные бумаги без рисковые, точнее степенью риска, связанного с ними, можно пренебречь. В следствии этого, деньги и подобные ценные бумаги относятся к классу активов с одинаковой степенью риска, следовательно, доход (издержки) по ним является сопоставимым.

Однако вышеизложенное не значит, что запас денежных средств не имеет верхнего предела. Дело в том, что цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток их может быть крайне полезен, в обратном случае наоборот. Перед финансовым менеджером стоит задача определить размер запаса денежных средств исходя из того, чтобы цена ликвидности не превысила маржинального процентного дохода по государственным ценным бумагам.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления. запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

- а) общий объем денежных средств и их эквивалентов;

- б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

- в) Когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

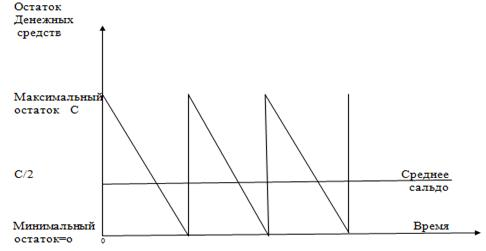

В западной практике наибольшее распространение получили модели: первая была разработана В. Баумолем в 1952 г., а вторая — М. Миллером и Д. Орром в 1966 г. Модель Баумоля предполагает, что предприятие начинает работать имея целесообразный для него уровень денежных средств, затем постоянно расходует их в течении некоторого периода времени.

Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств заканчивается, т.е. становится нулевым или достигает заданного уровня безопасности, предприятие продает часть ценных бумаг, тем самым пополняет запасы денежных средств до первоначальной величины.

Таким образом, динамика остатка средств на расчетном счете представляет собой следующий график (рис. 1)

Рис. 1 График изменения остатка денежных средств (иллюстрация к модели Баумоля)

В соответствии с данной моделью оптимальное сальдо денежных средств Сп (оптимальная сумма сделки по продаже ценных бумаг) определяется по следующей формуле:

![]()

где оТ — общая сумма дополнительных денежных средств необходимых для поддержания текущих операций; F — постоянные трансакционные издержки по купле-продаже ценных бумаг или по обслуживанию полученного займа; r — издержки неиспользованных. возможностей держания денег, или относительная величина альтернативных затрат (полученного дохода) — принимается в размере ставки доходности по ликвидным ценным бумагам или процентам от предоставления имеющихся средств в кредит; C/2 — средний денежный остаток.

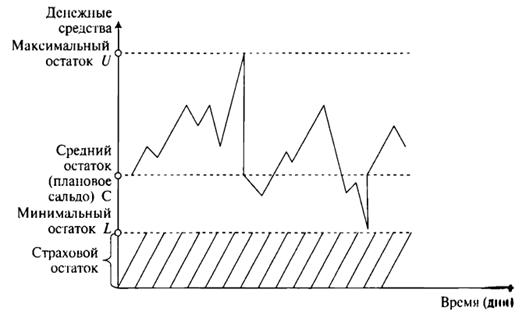

Модель Баумоля легка и в достаточной степени приемлема для предприятий, денежные расходы которых постоянны и прогнозируемы. В действительности же остаток средств на расчетном счете меняется случайным образом, причем возможны существенные колебания. Существующий недостаток этой модели это предположение об устойчивости и предсказуемости денежных потоков; кроме того, она не учитывает сезонности и цикличности производства. Кроме модели Баумоля, для управления денежной наличностью, существует ещё одна модель Миллера-Ора. Если главный недостаток модели Баумоля состоит в допущении стабильных и фиксированных денежных потоков, то модель Миллера-Орал представляет собой систему управления наличностью ориентированную на денежные притоки и оттоки, которые меняются случайным образом день ото дня. Основная идея модели Мертона Миллера и Даниэла Ора состоит в том, что сальдо денежных средств случайным образом отклоняется вверх и вниз и что среднее изменение равно нулю, т.е. система действует в пределах верхнего объёма денежных средств U и нижнего предела L, а также планового денежного сальдо C (рис. 2).

Рис.2. Иллюстрация к модели Миллера — Ора.

Предприятие при этом позволяет денежному сальдо передвигаться между нижним и верхним пределами. Пока денежное сальдо находиться между U и L, ничего не происходит. Но когда денежное сальдо доходит до верхнего предела, компания производит денежное изъятие со счета в легкореализуемые ценные бумаги. Это действие снижает. денежное сальдо до величины C. Если денежное сальдо снижается до нижнего предела L, то предприятие вынуждено продавать ценные бумаги на сумму С — L c целью пополнения своего расчетного счёта. Это действие увеличивает денежное сальдо до размера C.

Как и в модели Баумоля, оптимальное денежное сальдо зависит от трансакционных расходов и издержек неиспользованных возможностей. Необходима только одна дополнительная информация в виде величины дисперсии чистого денежного потока за период, σ 2 .

При заданном значении L, которое установлено предприятием, модель Миллера — Ора показывает, что плановое денежное сальдо C и верхний предел U, который минимизирует общие издержки держания наличных денег, равны:

C=L+(3/4*F*σ 2 /R)1/3 ;

- U=3*C — 2*L.

Среднее же сальдо денежных средств в модели Миллера — Ора равно

С ср =(4*C — L)/3.

Таким образом, преимущество модели Миллера — Ора состоит в том, что она улучшает наше понимание проблемы управления денежными средствами, считая, что эффект неопределённости выражается отклонением чистых денежных потоков. Модель показывает, что чем больше неопределённость (чем выше σ 2 ), тем больше разность между плановым и минимальным сальдо денежных средств. Похожим образом, чем больше неопределённость, тем выше верхний предел и среднее денежное сальдо.

Заметим, что наличие определённого остатка денежных средств на счетах предприятия является гарантией его финансовой устойчивости и бесперебойного хода производственного процесса. Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определёнными потерями: с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия, в каком либо доступном инвестиционном проекте. Поэтому любая компания должна учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств.

ЗАКЛЮЧЕНИЕ

Денежные средства представляют собой специфический вид. активов предприятия, которые являются универсальным платежным средством для привлечения на предприятие любых ресурсов. По своему наполнению статья «денежные средства» представляют сумму денег, оставшихся на расчетном счету банка (депозите до востребования) в местной и иностранной валюте, а также некоторая сумма наличных денег, хранящихся в кассе компании на дату составления баланса.

Управление денежными средствами является важнейшим направлением деятельности финансового менеджера. Оно включает в себя: расчет времени обращения денежных средств (длительность финансового цикла), его прогнозирование, анализ денежного потока, определение оптимального остатка денежных средств, составление бюджета денежных средств.

Денежные средства необходимы для инвестирования и погашения краткосрочных обязательств. Поэтому финансовому менеджеру необходимо соблюдать два условия: необходимость поддерживать текущую платежеспособность предприятия и получения дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, наиболее важной задачей управления денежными средствами предприятия является оптимизация величины их текущего остатка.

Денежные средства играют определяющую роль в процессе обеспечения платежеспособности по двум видам финансовых обязательств предприятия — неотложным (со сроком исполнения до одного месяца) и краткосрочным (со сроком исполнения до трёх месяцев); текущие обязательства со сроком исполнения до одного года обеспечиваются преимущественно другими видами оборотных активов.

Цель управления денежными средствами также состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций.

Денежный оборот образуют как наличные (средства в кассе), так и безналичные денежные средства на банковских счетах. Обе формы денежного оборота едины и периодически переходят из одной формы в другую. Денежные средства относятся к оборотным хозяйственным средствам и их движение отражается в активе баланса. Независимо от организационно-правовой формы и сферы деятельности все предприятия должны:

- хранить свободные денежные средства в учреждениях банка;

- производить расчеты с другими предприятиями в безналичном порядке через учреждения банка;

- иметь в кассе наличные средства только в пределах лимитов, установленных банком;

— сдавать в банк всю денежную наличность сверх установленных лимитов (остатка наличных денег в кассе) в порядке и сроки, согласованные с банком. (В дни выплаты зарплаты — 3дня, «Крайний Север» — 5дней разрешается хранение в кассе денежных средств сверх установленного лимита).

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/upravlenie-denejnyimi-sredstvami/

1. Финансы предприятий Р. Г. Попова, И. Н. Симонова — 2-е издание — СПБ.: Питер, 2007. — 208с.

— Финансы организаций (предприятий) М. Г. Лапуста, Т. Ю. Мазурина учебник — М.: ИНФРА — М, 2007 — 575с.

— Финансы организаций (предприятий):учеб. пособие / Л. М. Бурмистова — М.: ИНФРА — М, 2009. — 240с.

— Финансовый менеджмент. И.М. Карасева, М.А. Ревякина Омега-л Москва 2006

-Финансы предприятия. П.Н. Шуляк Москва 2002

— Управление финансами. Н.Н. Тренев Москва «Финансы и статистика» 2000

— Финансы. В.В. Ковалёва Москва 2008

— Финансы предприятия. лШеремет А.Д., Сайфулин Москва 1998

-Финансовый анализ. Ковалев В.В. Москва 1998

-Финансовый Менеджмент А.Н. Гаврилова, Е.Ф.Сысоева, А.И.Барабанов, Г.Г.Чигарев Москва 2005

-Финансовый менеджмент: учебное пособие / Ю.А. Арутюнов. — 3-е издание, перераб. и доп. — М.: КНОРУС, 2010. — 312с.

— Финансы организаций (предприятий) М.Г. Лапуста, Т.Ю. Мазурина, Л.Г. Скамай Москва ИНФРА-М 2008

— Финансовый менеджмент: учебное пособие — М.: Проспект, 2010. — 592с. А. Ф.О Ионова, Н. Н. Селезнева 14. Финансовый менеджмент: учебное пособие /А. Н. Гаврилова, Е. Ф. Сысоева, А. И. Барабанов, Г. Г. Чигарев, Л. И. Григорьева, О. В. Долгова, Л. А. Рыжкова. -. 6-е издание, стер. — М.:КНОРУС, 2010. — 432с.

— Финансовый менеджмент: учебное пособие / Р. И. Найдёнова, А. Ф. Виноходова, А. И. Найдёнов — М.: КНОРУС,2009. — 208с.

— Финансовый менеджмент: учебное. пособие. 3-е изд., перераб. и доп. / под общей редакцией Н. А. Адамова. — М.: ЗАО ИД «Экономическая газета», 2012. — 792с.

— Финансы организаций (предприятий): учебное пособие / А. И. Положенцева, Т. Н. Соловьёва, А. П.Р Есенкова; под общей редакцией Т. Н. Соловьёвой. — М.: КНОРУС, 2010. — 208с.

— Финансы организаций (предприятий): учебное пособие / А. Г. Ивасенко, Я. И. Никонова. — 2-е издание — М.: КНОРУС, 2010. — 208с.

— Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. Пособие / Под ред. И. Я. Лукасевича. — М.: Вузовский учебник, 2008. — 288с.

— Финансы организаций (предприятий): учебник — М.: ТК Велби, Издательство Проспект, 2008. — 352с.

Управление денежными потоками на предприятии . Ю.А. Анисимова, Е.А. Кулагина 2012

-Управление денежными потоками предприятия: учебное пособие; Кузнецова И. Д. под ред. А. Н. Ильченко/Иван. гос. хим.-технол. ун-т. — Иваново, 2008. — 193с.